微博这个励志故事

- - 扯氮集微博发布2016年二季度财报,业绩相当亮眼,利润同比大涨5倍有余. 在中国互联网这二十多年的发展历史上,微博算是一个另类. 它的独特点在于,很少有像它这样被舆论一致看好然后又一致看衰却又在看衰中崛起的产品. 2011年,微博在舆论看多中走到顶峰,一度有所谓“微博改变中国”的说法. 2012年,微博开始走上下坡路,一个很有趣的现象就是,从“每天都要刷微博”到“现在还有什么人在用微博.

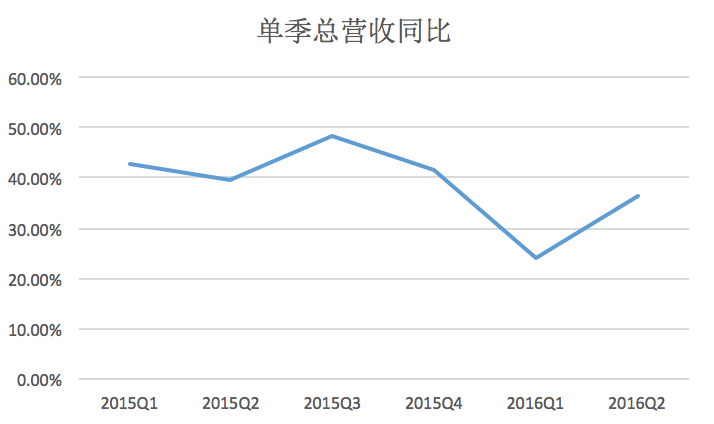

微博发布2016年二季度财报,业绩相当亮眼,利润同比大涨5倍有余。

在中国互联网这二十多年的发展历史上,微博算是一个另类。它的独特点在于,很少有像它这样被舆论一致看好然后又一致看衰却又在看衰中崛起的产品。

2011年,微博在舆论看多中走到顶峰,一度有所谓“微博改变中国”的说法。

2012年,微博开始走上下坡路,一个很有趣的现象就是,从“每天都要刷微博”到“现在还有什么人在用微博?”

2014年,微博上市,国内舆论依然不是太过看好,一个很重要的原因在于,微信及其公众账号平台吸引了太多的目光。

2016年,微博强势崛起,到8月份为止,股价已经连拉六个月的阳线。当下股价创下历史新高,突破40美元。

一

股价的上涨,背后是业绩。打2014年上市之后,微博的业绩的确让人满意。

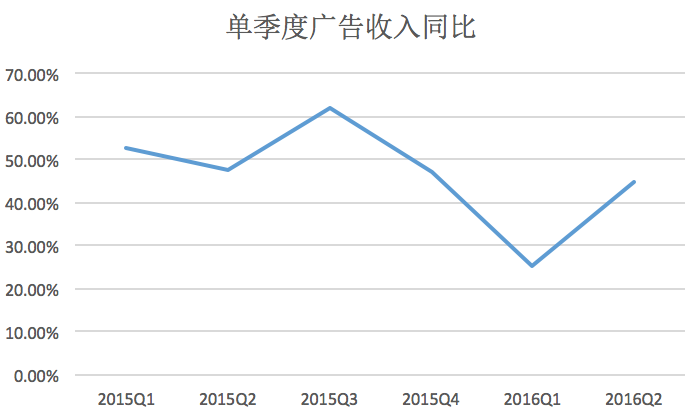

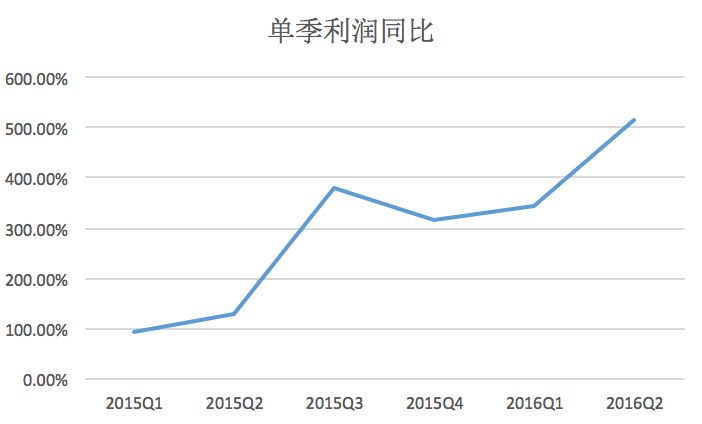

微博的总营收盘子、广告收入盘子,每个季度的同比增幅都在40-50%之间,它的利润增幅真得可以用“瞠目结舌”来形容。打从2015第一季度开始,微博利润的同比增长,都是用倍数来形容的——当然,基数不大是蛮重要的原因。14年四个季度中有三个季度是亏损状态,15年到了Q2才算是正式步入持续性盈利阶段。

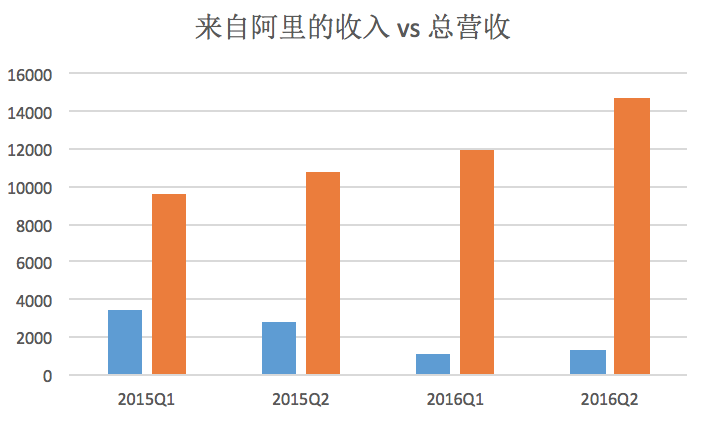

阿里巴巴于2013年4月入股微博,并为后者提供三年的业绩支持。一开始微博的收入的确得益阿里淘系甚多,不过时至今日,微博对阿里的依赖度并不高。

当下,微博宣称自己平台上的广告主数量达到100万。2015年Q3的时候,只有这个数字的一半:50万。微博营收上的长尾化已经很充分。

二

作为一个居住在上海,而且经常跑跑北广深杭的人,我的确高频听到这样的话语:我已经不用微博了,我身边也很少人用啊。

我自己用的也少。我甚至在我的手机只有16G的内存时,一直没有安装微博客户端。

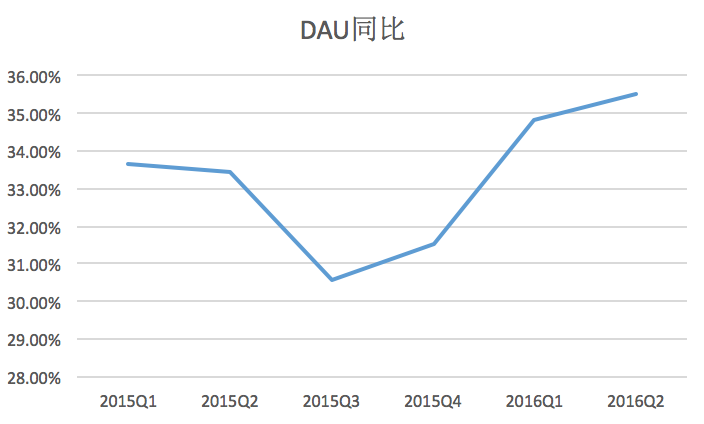

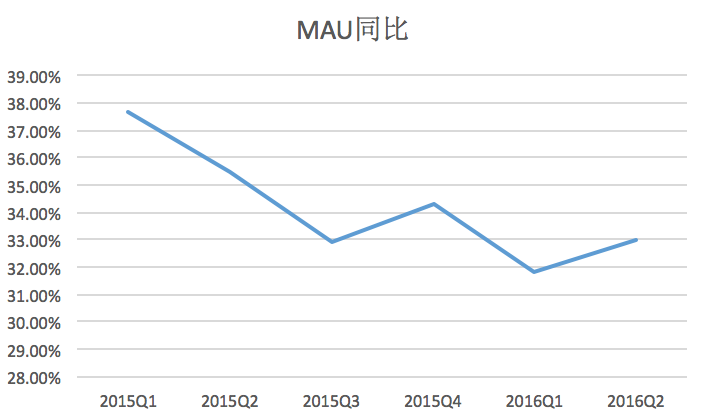

但微博的DAU和MAU,都是以每季度30%左右的同比速率在上升。

我检讨了一下我不太用微博的原因:这个APP相当复杂,有一次我为了想找到我那点可怜的广告分成,找了半天。我不禁抱怨:是哪个产品经理搞那么复杂。

但完全可能存在另外一批人,他们只用微博的几个功能,其它功能毫不在意。也有可能存在一批人,每一次微博迭代都在使用,对他们来说,长期的使用已经让他们觉得并不难找子功能。

有点类似的情况是,我至今搞不明白windows系统上那个庞杂无比的QQ(mac上倒是简洁得很)以至于我很少用QQ,但这只是我的情况。

有一批人,QQ只是用来聊天或传输文件,再庞杂和他们无关。还有批人,QQ每次加一个功能出一个新版本,都在使用,当然不会像我这种猛然拿起就有一头雾水的感觉。

三

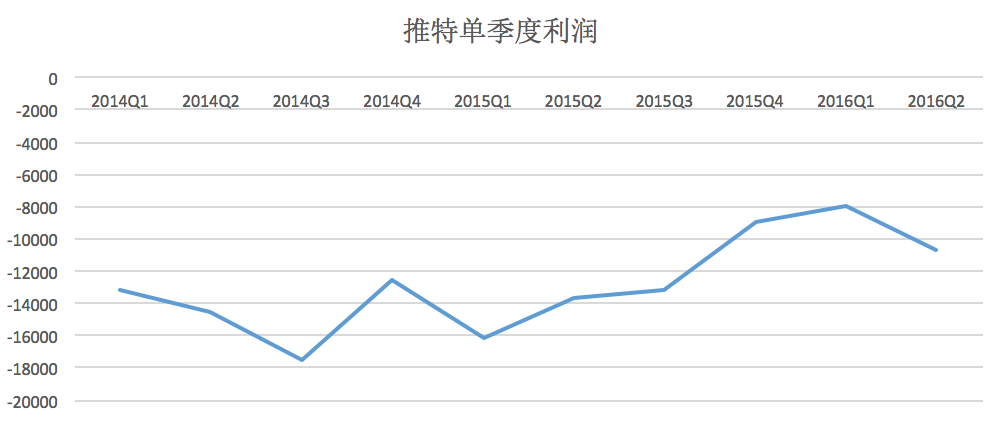

微博的老师:Twitter这两年相当不顺。

股价走势截然不同。

Twitter一直处于亏损状态,近日有媒体爆料说,它计划将旧金山总部的1.7万平方米空间对外转租,算是开源节流。

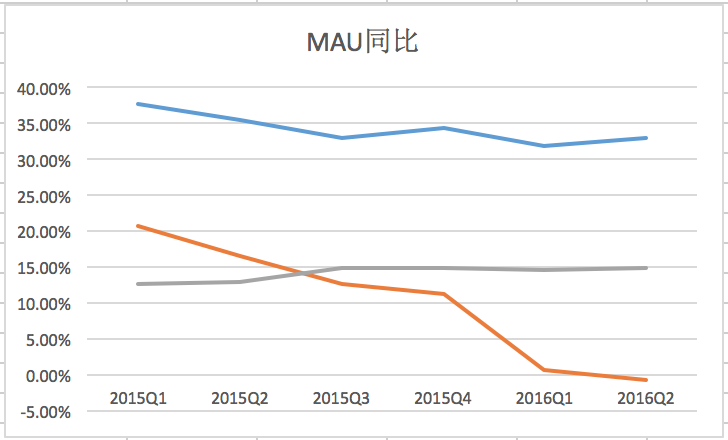

与微博每个季度大致都有30%以上的MAU同比增幅相比,Twitter的用户活跃度在变差。到了2016年Q2,它的MAU同比增幅进入了负数区。

Twitter经常换CEO,以至于我的朋友开玩笑说,这家公司,已经有了一股雅虎的气质。

这是为什么?

四

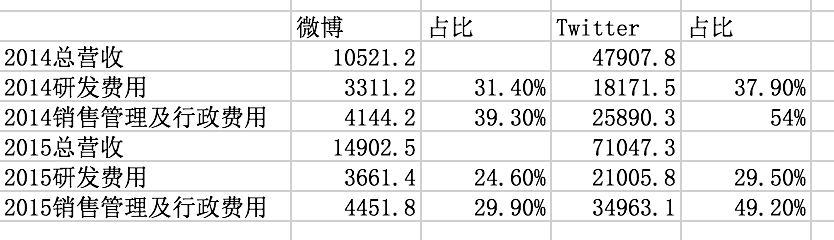

Twitter长期利润为负,我发现了一个小小的原因:它的开支,与微博相比,有过高之感。

研发费用和销售、管理及行政费用这两项,在Twitter和微博的收益表里,都是重要的开支。

主要体现在销售、管理及行政费用这一项中。Twitter这一块开支连续两年都占据了营收的一半,而微博则较为克制。

这可能是影响利润的因素之一。说白了,Twitter的人员开支占比比较大。

但这似乎很难去解释为什么Twitter的活跃用户量一直得不到快速的增长。

把Facebook的MAU季同比增长数据加入后,可以得到如下这张图:

灰色线是Facebook的,这个同比增长数字一直很稳健,保持在近15%的规模。考虑到Facebook的基数从2014年Q1就达到12.8亿(微博同期为1.438亿,Twitter同期为2.55亿),这个增幅是可以令人满意的。

同为社交应用,对于Twitter来说,Facebook是一个巨大的阴影。

而Facebook和Twitter其实有一点非常大的区别:Facebook重、复杂,Twitter轻、简洁。

看来,轻、简洁,并不见得有多讨好用户。QQ、微信,一点也不轻也谈不上什么简洁。

所以,我一直很怀疑“少即是多”这貌似充斥着哲理的话。

如果是产品早期,少即是多可能作为一种切入战术还是可行的。但到了中后期,至少在社交领域中,我们看到的,都是相当复杂的一站式的集成式的服务胜出。

五

现在来看看微博到底干了些什么,让它在微信的阴影中,依然做得可谓风生水起。

毫无疑问的一点是,微博和微信依然有其差别。

假设普通人张三因为一句“洪荒之力”而粉上了傅园慧,但他很难在微信上成为傅姑娘的“朋友”,从而几乎没有可能去看看这位“泥石流”运动员在朋友圈里究竟说了些什么。

当然,他可以通过关注傅园慧的公号(假设有)来完成follow这个动作。不过,微信公号是一个横跨PC端和移动端的产品。内容生产者需要借助PC,而内容获取者则在移动端。微信公号并不是一个纯移动的产品(微信公号倒是在小范围测试一个移动端的生产型APP)。

我们观察傅园慧过去的微博可以发现,她的言论、照片,很难套到微信公号的情境中。虽然都好像是一套CMS(内容发布管理系统),但微博和微信公号,差别是非常大的。

这就意味着,即便在微信如日中天的巨大阴影下,微博理论上依然有其存在的空间,而不是死路一条。

无非就是看微博到底怎么做。

微博的方式是:下沉。

六

下沉的手段分为三个路径。

第一是向三四线城市乃至五六线城市的渗透。这是所谓用户社会属性的下沉。

第二是大V策略向中小V策略转化,微博称之为“垂直细分”,因为中小V一般都是垂直细分的,而不是公共型的。这是内容的下沉。

第三则是调性的下沉。与早期“微博改变中国”那种宏大调性所不同的是,微博上现在大量的内容都是吃喝拉撒式的。

一个很好的例子是国内一个网红孵化器如涵,旗下三十多名网红清一色全部在微博上拓展业务而不是微信。其中最有名的一位网红叫张大奕,在2015年双十一一个晚上,销售业绩超过6000万。她目前在微博上有400余万粉丝。

当你去观察张大奕的微博时,也会有这样一种感觉:这些内容,和微信公号那个情境,实在不太搭:一般都是很简短的文本,然后要么就是配好几张照片,要么就是一段视频,最后很直接地导流到淘系上进行购物。

对于很多电商为收入模式的微博经营者来说,微信和淘系之间的互封,使得他们很难在微信公号上开展业务。

七

很有意思的一点是,曹国伟治下的新浪系,对视频类项目一向独有情钟。2012年,我一个在职读研的学生,当时也是新浪的员工,就和我私下里提到,老曹非常看好短视频。就在当年,新浪投资了视频秀场9158,后者于香港上市。

微博目前可以利用新浪系视频工具有秒拍和一直播,前者大抵上属于录播类,也就是拍完了上传。后者则属于直播类,可以基于视频进行实时互动。

随着网速的提升和带宽价格的下降,视频很明显将得到极大的追捧。微博押注无论是短视频还是直播类视频,方向并没有问题。

如果说微信公号带动的是一大波内容创业的话,微博可能会带动网红创业——或者,按照如涵创始人冯敏对网红的不接受,可以称之为达人创业。

八

虽然微博已经走出它的低谷,也书写了一个极其励志的故事:被全面看衰之下依然翻盘,但我并没有这个意思说,微博将回到它最鼎盛时期以至于腾讯都有一丝QQ即将受到威胁的状态。事实上,微博对微信的威胁并不大。

作为一个社交类应用的微博,说到底是兴趣图谱:关心发生了什么、看看有什么达人给我推荐,这当然是一种刚需,但恐怕没有微信这种完成人际通讯的刚需那么“刚”。

微博在用户属性的下沉上很努力,不过根据摩根斯坦利的估计,微博的的MAU在二线城市,以及三线及以下城市分别为微信的41%和27%。你可以认为微博依然有上升空间(比如借助视频类服务),但要想超越微信,可能性非常小。

微博的DAU与MAU之比,14年以来一直处于45%上下的水平。目前并不清楚微信这个衡量用户参与度的指标,但Facebook的数据是66%(亚洲地区58%)。

这可能和微博产品线的庞杂有关。

前文提到,社交领域的平台级产品都需要复杂的功能,而不是轻、简洁。但功能复杂并不等同于无序。微博诸项子功能从产品设计角度,有庞杂之感。

九

最后谈谈微博未来的商业化之路。

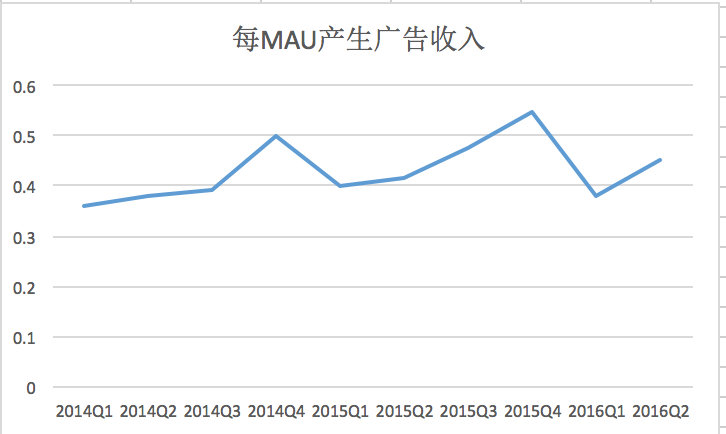

这张图反映的是每MAU的广告营收,今年一季度,微博达到0.38美元,二季度达到0.45美元。摩根斯坦利对亚洲同类公司这个指标给出的数据是:0.76美元(一季度)。Facebook在亚洲,这个数字是1.5美元(一季度)。

众所周知的是,新浪拥有可能是中国最好的互联网广告销售队伍。在诸家门户中,它单个流量所能带来的广告销售,即便面对中国流量排名第二的腾讯QQ.com,也丝毫不落下风。

但微博的广告销售效率并不高。

2016年一季度,微博的CPM价格为15元人民币,而微信朋友圈广告的CPM价格达到60元人民币,今日头条为40-50元人民币。

微博背后是100万广告主,长尾效应的确和朋友圈广告、头条广告不同。微博CPM价格较低,对广告主诚然是好消息,但对微博,可谓效率还有待提高。

这些数字当然可以说明微博并没有走到已无上升空间的境地,但同时,也可以说明,未来微博的主要重点是:打磨产品以提高DAU与MAU之比,提升效率以提高CPM价格。

这是微博三季度、四季度财报发布后,应该关注的重点指标。

—— 腾讯科技 首发 ——

作者执教于上海交通大学媒体与设计学院,天奇阿米巴创投基金投资合伙人