题主思维活跃,一连串的问号,很难一一对应回答。不过一线城市的楼市确实有与众不同的特点,豪宅这个话题在知乎里也不多,就借这个问题分别聊聊,顺便给出关于人口拐点和崩盘的看法。因为这其中北京我相对熟悉,所以更多还是基于北京的解读。

利益相关:正在操盘单价10万+,总价一亿左右的项目。

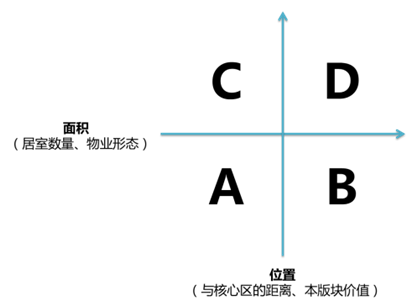

首先,一线城市的地产结构和通常的楼市认知是有所不同的,花点时间来做个的推演: 传统的地产供应和购房,可以按照位置、面积两个最基本的维度交叉衡量,做个简单的四象限:

通俗点儿说:

A是位置较差的小户型,是最起步最底层的刚需,这类产品在二三线城市就是远郊两居,在北京则能在五环-六环找到很多商住的开间(即酒店式公寓),支付能力有限的投资客也会选择这种产品做资产保值升值,在如今的金融行情下,要比股票、P2P之类稳当的多;

B是远郊大户型,面向的是家庭人口多、购买力有限的客群,比如燕郊的很多大盘,这里的购房客户基本都是当第一居所的,市场已经发育出燕郊大巴这样的实惠交通方式往返北京几个白领的集中商业区,白天的时候小区里都是老人带孩子的场景;

C是核心区小户型,面向不愿意被赶到远郊、宁愿牺牲面积的首次置业者,以及更有实力的投资者,在一线城市,B和C的总价在差不多的水准;

D是核心区大户型,往往都是第二次或多次置业的客户,既要改善房子,也能继续守住区域,二三线城市里住这种房子基本就是人生赢家了,至于北京这样的城市呢?问题就来了——

这个四象限里只有两个要素,这两个要素也是很多购房者甚至从业人员去判断项目价值、升值潜力的唯二因素。那有没有第三个要素会起到重要影响呢?

答案是有的,第三个要素叫做品质。

品质这个词,今天的购房者多少都有概念了,无非是社区规划、建筑用材与工艺、户型设计、精装修档次、机电配置,园林景观、物业服务和开发商品牌之类。但是,宏观看整个楼市的话,当前中国和一个楼盘品质最直接挂钩的,其实不是以上这些我们如今聊得最多的因素,而是 交房时间。原因很简单,以上这些耳熟能详的因素,其实都是最近十年间开发商才开始逐步关注和竞争的领域,而且也只是一部分城市、一部分开发商、一部分楼盘有长进。早年间的房子对此毫无意识——不论是商品房还是单位建房——都是大同小异,千楼一面。那么如果把目前所有可居住的楼盘一起统计,最近十年开始注重品质的新楼盘,占的比例其实非常有限。

与此同时,这些年客户对品质的追求则增长的很快,尤其是四象限中的D类客群——当我有足够购买力的时候,我不仅希望换个大房子,更喜欢换个好房子。那么结合上述的高品质楼盘占比很小的现状,自然会产生一个矛盾。

这种矛盾,在早年发展速度较慢的二三线城市,会相对缓和一些,因为在注重品质提升的近十年间,城市中仍会有较充分的主城区土地供应,或者产生了规划起点比较高的城市副中心,换句话说,城市扩张、城镇化进程和产品品质提升的同步率比较高;而在一线城市,主城区则早就接近饱和,这种同步率就远远降低,这是供应层面。至于需求层面,一线城市的购房者,基于财富积累、社会阶层、见识和眼光的领先,让他们对品质的需求乃至饥渴程度,又远远超出二三线城市的客户,同时这类客群的绝对数量,也无疑远远大于二三线城市(强大的城市吸附能力,还在吸引着全国的顶尖财富人群来这里买房)。供需一对比,供不应求的矛盾,更加的突出。

所以这里可以总结第一个结论了:稀缺的高品质大户型供应,赶不上人民群众日益增长的对住房品质的需求,这构成了一线城市地产的主要矛盾。

从这个理论出发继续推导,就会很容易理解今天的北京单价10万+楼盘频出、新盘皆豪宅的所谓“怪相”了:

在二三线城市,你想换一个D类的新楼盘,基本还是能找到的,虽然这无疑是最贵的房子,但基本还是没有脱离一条人们心里直观的价值曲线。(比如近郊新城区的大户型卖18000,核心区的大户型卖25000-30000,人们会认为相对还是合理的。而且通常即使做大面积,也会有个边儿,所以总价不会太高。)

但是在一线城市,想换D类房子,你会发现绕着四环跑一圈,都找不到什么新楼盘。那么这个时候假如你是开发商老板,手里有个四环边上的地,你说你敢不敢做个超大户型、高品质的豪宅卖高价?当然敢,不仅仅是敢,这样做无疑是商业角度最划算的买卖,于是入市的楼盘总价都冲破了2000万;再往前推,如果有一块四环的地拿出来拍卖,会不会拍出地王?当然会。于是,进四环的门槛越来越高——看看网上这样一个数据:

和三年前相比,10万+项目在一线城市的供应量增长了7-13倍不等,非常直观的体现了价格上涨的信心和体量。

地王的事不是本题的重点,继续站在购房者的角度来说,此时如果手里不差钱,那就拿下一套四环的豪宅,供应如此稀缺的情况下,四环内买新房事实上已经进入“拍卖式”的高价者得模式,今天北京四环内的新盘屈指可数,挨个查查,就能从成交量看出来一线城市的购买力有多可怕(2016年上半年,单价10万+的成交套数已经超过了2015年全年)。而购买力不足的客户则有两个选择——距离上妥协去五环,或者品质上妥协买二手房。事实上,这两类群体的基础都相当大,这分别造成两个后果——

去五环的客户越来越多(北京居民对交通距离和通勤时间的适应程度一再提高),有着仅次于四环客户的购买力,同样需要大房子、好房子。这导致四环到五环之间,乃至部分五环外的位置,也开始逐步豪宅化。如今的北京,“五环五万”的形势已经基本成型了,8万甚至更高的楼盘也不稀奇。与此同时,那些本想在五环买个普通楼盘解决刚需或面积改善的购房者,则不得不依靠高速和高铁,继续被挤到了六环甚至北京之外,也就是所谓的大七环、高铁出京第一站这样的地方,比如涿州、香河、廊坊。

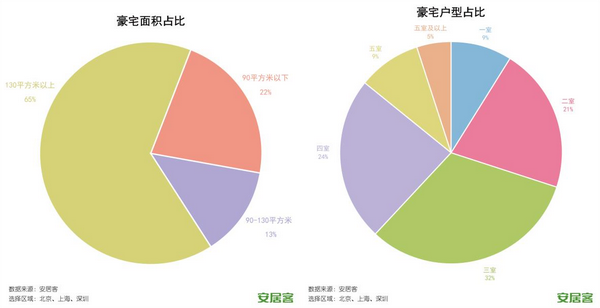

不要忘记,这些跑到五环的客户,仍然具备相当的购买力,仍然是“既要好房子,又要大房子”的那一拨人,来看下面这两个2016年上半年的豪宅成交数据统计:

第一张折线图总价10万+,相当于北京四环及以内的信心;而这两个饼图的豪宅,实际上已经可以覆盖到五环的区域了,可以看出来,130平米以上、三居以上是绝对的需求主力。换句话说,在北京如果能买五环的新楼盘大户型,那无疑已经是金字塔最上面的人群了。

四环以内买二手房的客户也非常旺盛,这是一线城市的另一个特点(二三线城市的二手房交易远低于一线城市,不过这个全凭多年来的个人经验和观察,一时没有找到这方面的数据,二手房的统计水平在中国还很落后呀)。这种城区二手房交易,品质对价格的影响已经非常突出了,依然用交房时间来衡量的话,同样的位置,90年代砖混六层的单价4万多,2005年前后没什么突出产品力的6万多,2008-2010年的高品质楼盘则可以卖到8-10万(以上数据我查询了同区域步行距离15分钟内三个楼盘的二手房真实成交价,如果有学区、核心经济区这类因素的加成,这个价格结构还会整体向上平移)。

注意了,后两种二手房的置换中,出售方,也就是原房东,卖掉一套房子,可以到手800-2000万不等的现金,而这批房东本身的财富基础也都不错,原本就在手的支配资金至少也有2、300万(高的就没边儿了),加上卖房子的收入,即使考虑有一部分人到房子出手时房贷还没还完,也已经是一笔非常庞大的资金了。这样一大笔资金,即使不追求现金回报,仅从保值、抗通胀的角度,最合理的选择依旧是购房,再加上多年的限购等调控政策让他们无法分散买多套、不愿意去二三线城市投资置业,于是,

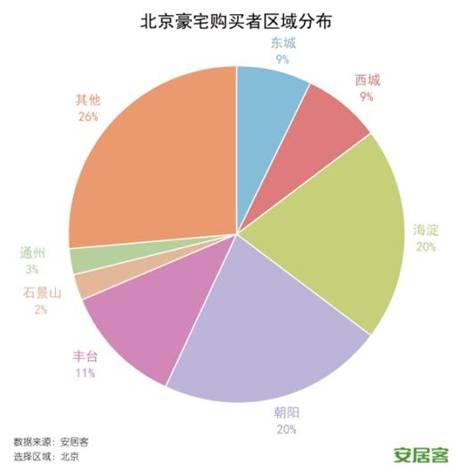

一线城市庞大的豪宅客群出现了。这方面也有个数据可以支持:

东城、西城、海淀、朝阳这四个区应该怎么翻译呢?主城区,房价涨幅最大的区域,二手房交易活跃区,出手套现量最高的区域,顶豪客户诞生的土壤。

同时,这张图也很好的体现了上文提到的一线城市对财富人群的吸附能力,也就是占到1/4的“其他”,千万别小看这两个字。对这些客户来讲,买北京的豪宅,更多的是处于资产配置的需求,并不一定常住。

推理至此,可以形成第二个结论,也就是不同于文初四象限的一线城市地产生态链: 刚需:远郊小户型,近郊老房,总价100-200万

基础改善:远郊新盘大户型、城区老房,总价200-500万

品质改善:近郊新盘大户型、城区近十年间的二手房,总价千万左右

豪宅置业:主城区区单价10万+的大户型,成熟别墅区的别墅类产品、总价2000万-5000万,个别项目过亿。

以上这条生态链,植根于结论1的核心供需矛盾之上,再回头看前文说的10万+频出、新盘皆豪宅还能叫做“怪相”吗?在我看来一点不怪,再合理不过,只是很多人情感上一时接受不了罢了(媒体为了吸引眼球的各种宣传也有推波助澜的作用)。至于所谓的人口外流,主要集中在生态链的第一环,能爬到第二环的话外流的可能性就很小了,外流最多的实际上是生态链之外的租房群体。而第三、四环上的人则无疑会相当稳定。考虑到生态链二三四环群体的能力与资源、一线城市的商业机会、对外部财富人群的吸引力等因素,这部分人的基数和购买力只会继续增长,他们才是这里真正的支柱和主人。这个事实很残酷,但同时也可以证明

人口拐点对一线城市地产格局造成的威胁可以说微乎其微。 接下来专门聊聊所谓的“豪宅”,是时候重新认识和理解一下这个概念了,别被那些数字吓得不敢直视。顺便分析一下“数字高”是不是就意味着“要崩盘”。 1、当前的豪宅置业,其实刚刚形成市场,处在以“刚需”为主的阶段。

上文分析过“豪宅购房者从哪里来”这个问题,当手里有一大笔可支配资金时,不论从居住品质大幅度提升、还是资产配置的角度,继续留在一线城市买豪宅,可以说是当前最合理、也确实是最普遍的选择。那么对这些人来说,“豪宅”本身就变成了刚性需求,是你财富到了这个层次后必须要买的商品。这个和我3年前在知乎答的问题中对财富流向选择的问题是一样的,没有变化。

十年前乃至五年前,不是没有上千万的房子,但基本都是在一个楼盘中少数的“楼王”,整个社区还是有各个总价段的供应,然后在最好的位置上做5%-10%的大户型,产品思路和营销思路基本停留在“靠几套楼王拔高楼盘形象”、“守株待兔,愿者上钩”这种原始理念上,既不会针对豪宅客户做专门的产品研究,也不会做专门的营销动作,很少能见到一个楼盘所有产品都是定位于豪宅的(如果出一个,那就会非常值钱,比如当年的棕榈泉,星河湾)。

如今,“纯豪宅”的楼盘才开始逐步进入市场,整个楼盘的总价门槛都会非常高,业主层次非常纯粹。也只有这样的楼盘多了起来,所谓的“市场”才会真正成型。而任何市场的发展,都会从“刚需”起步,不限于房地产。

2、在市场刚起步,满足刚需为主的背景下,豪宅之“豪”,当下大多数还停留在价格的“豪”,很多项目的品质其实是不够格的。

这件事,不多看看这些所谓豪宅,不聊聊那些买了豪宅的客户,你还真发现不了。诚然,和普通住宅比,这些项目找了最贵的设计师,用了最好的石材,都学会了全冠移植和五重园林,一水儿的顶级厨卫品牌,每间卧室都给配个卫生间,装了最新的PM2.5过滤系统和水净化系统等等……但这就和中国人崛起的20年间做的大多数事情一样——硬件突飞猛进,软件和技术环节长期跟不上来(第一个想到的例子是中国的大学)。于是,进口石材买来了但贴不好,不会配合落水管,一到大暴雨就渗水漏水;厨卫品牌用了顶级,但鸡贼的选取了品牌里最便宜的产品系;户型虽大却有诸多不合理,经不起推敲,舒适度和实用度甚至不如很多普通的三居;精装修有很多问题或者干脆不敢做精装修,留给客户很多后续的烦恼和麻烦,可能房子买了几年都住不进去。这种品质跟不上价格的情况,在别墅市场中尤为严重,在北京,“一个客户买个一个亿的别墅,整个炸掉自己重新盖”这种事情,一点都不让人惊讶。

说白了,很多豪宅的销售,主要还是依靠位置上的优势,用“足够大的户型”、“够档次的面子”和“还说得过去“的品质,在绑架这些“豪宅刚需”客户,并足以形成如今活跃的豪宅新兴市场。

3、基于以上所说的豪宅市场刚刚形成、品质停留在刚需货这两点,这个老百姓眼中“价格都上了天”的小市场,其实还有很多的成长空间,长远看只会企稳,崩盘的想法毫无道理。

一个新兴的市场会如何发育呢?仍然是供需两条线上说。需求这方面其实上文已经说过了,一线楼市生态链上的三、四环节客群,增长的态势依然可信,未来的需求还会继续踊跃。同时,真正购买和居住豪宅的客户越来越多,才会真切的留下很多血的教训,让客户更懂豪宅,也会反馈到开发商的层面。

供应的情况其实和普通楼盘的发展规律是类似的,一定会有越来越多的开发商和项目继续提升产品力,提升豪宅的含金量和竞争力,甚至可以预见未来市场上会有真伪豪宅的撕逼大战,用营销力给产品力遮羞。这个过程中,客户经过上述的真实居住体验,有了学习成长的过程,会有很多购房者体验买后悔的痛苦(现在已经见到不少了),一定会形成更具共识的标准和品味(就如同如今普通楼盘的购房者)。最终,低品质的产品会被淘汰,优质产品更显出其稀缺性。这一切变化,都不会对整体楼市起到负面影响,优质的产品供应与持续旺盛的需求,不会因为一些豪宅项目滞销而有任何改变。

所以,数字是很吓人,但如果把这个市场独立看待,它仍然符合基本的商业规律,对于一个刚刚成型的市场,崩盘的想法,是不是显得有些过于幼稚了?

来源:知乎 www.zhihu.com

作者:

吴铭

【知乎日报】千万用户的选择,做朋友圈里的新鲜事分享大牛。

点击下载

此问题还有

27 个回答,查看全部。