地产股的拐点,已经出现了

- - 今日话题 - 雪球中报季,各家房企的数据出来,仍然是普遍的增收不增利. 很多房企营收增幅已经达到了净利润增幅的三四倍,部分企业甚至出现了营收增幅达到两位数,净利润的负增长幅度也达到了两位数. 如果只从表面数据来看,譬如和去年上半年同比,房企的毛利率是普遍下滑的(去年全年相比也是如此),投资者对地产股的走势会更加悲观.

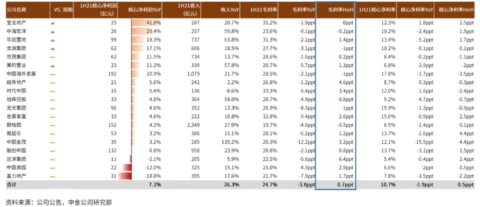

中报季,各家房企的数据出来,仍然是普遍的增收不增利。很多房企营收增幅已经达到了净利润增幅的三四倍,部分企业甚至出现了营收增幅达到两位数,净利润的负增长幅度也达到了两位数。如果只从表面数据来看,譬如和去年上半年同比,房企的毛利率是普遍下滑的(去年全年相比也是如此),投资者对地产股的走势会更加悲观。但把数据进一步拆解之后,我们会看到不小的亮点,地产股的拐点已经出现了。

评估毛利率,首先要搞清楚在2020年下半年,各家房企的毛利率为什么会大幅下跌,这样才能搞清楚毛利率的低点在哪里,增收不增利的局面还会持续多久。

地产是有周期性的,这种周期一方面是市场因素导致,另一方面也是收到宏观调控的直接影响。2014年的销售数据不佳,出现了1998年之后仅有的两次销售额同比下降(另一次是2008年),并对上下游行业产生了传导作用。从2014年底开始,管控开始放松,很多地方都解除了限购,商品房销量迅猛增长,这也直接推动了那一轮股市的爆发。

售价高涨之后,地价自然水涨船高,2015年开始各地土拍的溢价率持续上升,到2017年达到了高峰。这种过热迎来了调控重新收紧,除了原有的限购、限贷之外,限价也开始全面推行。于是2016年和2017年在各地出现的很多高价地,开发商无法通过售价上涨来实现利润,很多地块的土地成交价格甚至比后来定的销售限价还要低,真正的面粉比面包贵。2018年下半年,市场景气度急转直下,各家房企纷纷打折促销,这就加剧了毛利率的降低,有些地块进一步加大了亏损幅度。

一般来说,房企的结算周期是在销售确认后的24个月左右,有些慢点的差不多需要30个月。也就是说,历史上收益最差的一批房源,主要是集中在2020年下半年结算,由于一些项目体量较大,在2021年还会有一些2018年之前拿地的房源,2022年从全行业角度来看,这样的房源就会比较少了。

所以在房企2020年的年报中,下半年数据会大大弱于上半年,导致了年报普遍出现增收不增利的局面。最开始引起投资者广泛关注的,是中国金茂在2021年1月份发的减值公告。当时很多地产股的投资者都认为这是中国金茂的个案,但到2021年3月份,各家年报纷纷出台之后,大家才发现这是全行业的问题,而不是哪家企业的个别孤例。

做地产股有一个优势,就是提前两年左右,根据房企的销售额,基本可以判断出两年后的营收状况。但增收不增利,让很多投资者的预期出现了较大偏差,这是年报后很多房企的股价纷纷大幅下滑的直接原因。事实上,今年表现还不错的地产股,大部分都是商业类型的,开发为主的企业股价普遍表现不佳。

对于房企中报,我们不必过于在意与去年同比的数据。2020年上半年结算房源对应的是2018年上半年销售的货源,那时候限价还没有全面落实,市场也没有整体转冷。真正的销售问题出现在2018年下半年,对应的结算房源是在2020年下半年,这才是行业毛利率的绝对低点所在。

这次中报最大的亮点,就是2021年上半年大部分房企的毛利率,环比去年下半年已经出现了回升,这表明最差的一批房源得到了消化,后继各家结算的货源整体毛利率会出现逐步上升的态势。尽管毛利率的全面恢复需要一个过程,而且从2020年2季度之后,到2021年上半年截止的各地土拍情况来看,行业整体毛利率以后很难再恢复到2019年的状态了,但增收不增利的尴尬局面已经得到缓解,地产股的至暗时刻正在过去。

以上是根据企业的基本面推断的地产股拐点,就实际个股走势来说,还要受到资金和市场情绪的影响,个股的表现也并不一致。但至少目前,手里拿着经营稳定、股息率高的地产股,即便股价短期表现不佳,也没必要过于担心。

现在的地产股,很多股息率已经超过了10%,要知道大部分基金的长期收益率都到不了10%的,如果企业的股价一直不涨,利润也保持不变,就会有大量资金集中买入了,最终还是会推升股价。

所以地产股的两位数股息率不会长期持续的,后期一定会降下来。股息率下降有两种方式,一种是核心利润下降,另一种是股价上涨。在高价地即将出清之际,核心利润已经是底部,那么未来的方向就很清楚了。对现在的地产股持有者来说,最重要的是看看买入的企业长期业绩是否稳定,业绩稳住,估值自然会回升。