优秀的Android财务应用

- zhipeng - SolidotHelen Swann 写道 "这篇文章挑选出了优秀的Android财务应用程序,帮助投资者了解最新的股市行情,市场分析,找出值得投资的股票. 除此之外,Android个人理财应用程序也能帮助消费者了解开支,在花钱上更得心应手. 38个精选软件都可免费下载,其中有部分应用开发者提供了丰富功能的收费版或去广告版.

财务操纵,让人听起来便会十分厌恶,但面对密密麻麻的财报数字时,人们又感觉无能为力,难以区分财务报告中“哪句是真,哪句是假”,陷入毫无头绪的茫然之中。

如何破解对于财报的茫然,或许是一个理性投资者首当其冲要解决的问题。为此,我将试图一步步近观财务报表,降低认知的不确定性,发现财务操纵的主要迹象。

文章分为三部分,第一部分,阐述财务报表为谁而用;第二部分,说明对财务报表的辩证认识;第三部分,给出财务操纵的若干常见发热症状,使投资者远离危险源。

首先,来看看财务报表为谁而用?

财务报告由企业依据国家明确的会计法,结合自身的业务,按照标准化的会计语言,以报告形式编制而来。财务报告的主要使用者有企业管理层(比如老板),企业债券人(比如银行),企业投资者(比如二级市场的韭菜)。

老板不光是企业财务报告的制定主导方,也是财务报告的使用者。因为老板在管理企业时,不能完全凭感觉,而是要知道企业的利润情况、资产情况,以及现金流情况,掌握了这些情况,老板才知道利润好不好,需不需要融资扩大再生产,需不需要保证手中拥有充足的现金,以应付企业每日运营。

实质上,上市公司通常有两套报表,一种是内部使用的报表,一种是对外公布的报表。对外公布报表则主要是给银行,以及普通投资者使用的。老板深知报表对这几类使用者的重要作用。难看的报表,意味着企业的股价将进入下降通道,企业的融资成本也将更高,而资本来源往往是企业能否持续生存的关键。此外,对于许多企业的管理层,由于董事会采用了股权激励机制,股价的高低也将显著影响这些管理层到手的银子。

为此,老板或管理层就有了美化报表的原始动机。这种动机事关企业的生死,事关自己的钱袋子,是那么的根深蒂固。

既然财务报表深刻影响着制定方--管理层的利益,他们必然会选择对自己有利的财务报表编制方法,这就涉及到财务报表会计策略的选择问题。

其次,如何评判财务报表会计策略的选择?

在国家关于财务报表制定的规范中,有关内容只是原则性、指导性的要求,无法规定太死,毕竟各行业、各企业的运营特点如此的千差万别。于是,上市公司在制定财务报表时,就需按照规定框架,结合自己特点,融入自己的需要,选择相应的会计政策。

会计政策,就是对企业主要经济活动的规范性的记录方法。比如公司花了100万元进行研发,按照保守的会计原则,公司应当计入当期管理费用,这样,在收入一定情况下,费用的增加,将降低企业利润;若按照激进(宽松)的会计原则,公司可以将之计入无形资产,认为这是资产,需要长期来摊销,显然,在收入一定的情况下,费用没有增加,公司利润相比于保守会计原则情况下,自然会提升(通俗称为费用资本化)。从中,可以看出,前者是一种保守的会计政策,后者是一种激进的会计政策,后者的当期的利润虽然好看,但长期来看,当期没有划掉的费用,将降低以后年度的利润。

客观的说,这两种会计政策都是在规定的框架内行动,都是符合法律规定的,没有正确或错误之分。但不同的会计政策的选用对财务报表的使用者却有迥然相异的影响。试着来分析一下。

先看股票投资者,他作为一个财务报表使用者,更喜欢哪一种会计政策呢?大多数正常的人,都会选择保守会计政策,先苦后甜,这样可以享受处于上涨通道的股价。

再看管理层,他也作为一个财务报表使用者,股价变高,则自己年底的股权激励能够兑现,或高价时可以派发手中的大量原始股票,他们会喜欢那一种会计政策呢?今朝有酒有今朝醉,他们往往会倾向选择第一种会计政策。当然,也有许多例外的情况,当公司就是你自己的公司,你不喜欢企业由于虚胖利润而多交的税,当然也会选择保守性会计政策。

没错,“屁股决定脑袋”,人的行为都受着人性欲望的指引。这也是为什么,许多投资大师都喜欢管理层持股的资本结构,欲望和行为会完美的结合在一起。

对于我们这些普通股票投资者,我们该怎么办?我们不需要过分担心财务报表中每一处数字中是否蕴含着陷阱,而是要整体上知道,公司采取的是保守会计政策,还是激进会计政策?如果是激进的投资政策,很可能意味着以后的年份会不好,还是当心为妙,毕竟采用保守会计政策的上市公司多的是,何必要在浪头做九死一生的弄潮儿呢?

还是给出一个中间的小结论吧:远离财务政策比较激进的公司。

会计政策的选择只是财务操纵的一种常见迹象,那么,还有哪些财务操纵的常见迹象呢?查理.芒格说过的话,总是让人心里一亮: “ 如果知道我会死在哪里,那我将永远不去那个地方”

最后,给出财务操纵常见的迹象。

什么是财务操纵?选择不同的会计政策,既然也符合法律规定,那为什么还要叫财务操纵啊,这是个多么负面的词啊。

这里,我们将财务操纵定义为,依靠没有实质发生(虚构的)、夸张的,或无主营意义的经济活动,来实现财务报表的非善意控制。

比如一些上市公司通过自己暗中控制公司,来与上市公司签订虚假合同,从而实现上市公司的虚假收入,实现公司利润的操纵。这种经济活动就是虚构的。

再比如,公司眼看就要因为连续亏损两年退市,通过变买北京的两座房产来实现当期的营利。虽然公司实现了营利,避免了退市,但有许多不明真相的群众还以为公司发生了反转,也会让一些韭菜上当。这种经济活动,实质上并没有主营意义。

再比如,公司在签订合同时,故意使合同额增大,然后通过奖励客户的形式,将多余的合同额,返现给对方,从而实现收入的夸大。这种经济活动,就是夸张的。

操纵自有上市公司以来,就没有停止过,将来肯定也不会停止。中国有蓝田股份,外国有安然公司。有利益的地方,就会有欺骗。

那么,我们是不是要时刻充满怀疑,看待财报。实际上,我们对财报中的每一个数据怀疑,会十分辛苦,而且也会陷入难以解脱的困境。

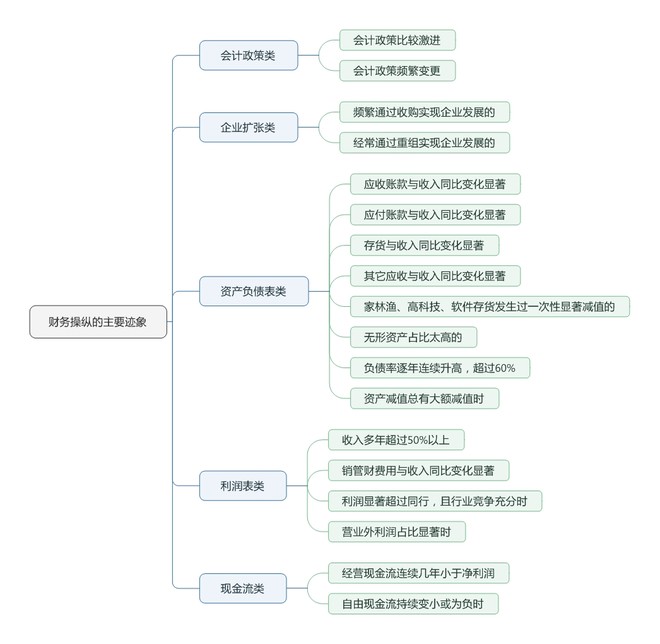

这里尝试给出一些财务操纵的主要迹象,当发现这些迹象时,再对企业进行研究和质疑,弄不清楚时,就远离,也许会避免许多对自己的伤害。

下图给出了关于财务操纵的 主要迹象(欢迎大家批评与补充),或许会错杀许多企业,但通常会避免险恶的“黑天鹅”。

就到这里,就到这里,休息一会。下次再聊