有多少中产掉进了“中等收入陷阱”

- - IT瘾-iresearch导语:经济学家们发现:对于一个国家来说,能否在中等收入阶段通过技术创新等渠道,成功转换增长动力机制、调整发展结构,是跨越“中等收入陷阱”的关键. 工作八九年的你,有没有这样一种体会:刚刚参加工作的三五年里,工资涨得还比较快,最近一两年,工资上涨的空间越来越小,有些人甚至已经好几年没涨工资了. 与此同时,结婚生娃、小孩教育、父母养老等各方面生活成本却在一天天上涨…….

导语:经济学家们发现:对于一个国家来说,能否在中等收入阶段通过技术创新等渠道,成功转换增长动力机制、调整发展结构,是跨越“中等收入陷阱”的关键。

工作八九年的你,有没有这样一种体会:刚刚参加工作的三五年里,工资涨得还比较快,最近一两年,工资上涨的空间越来越小,有些人甚至已经好几年没涨工资了。与此同时,结婚生娃、小孩教育、父母养老等各方面生活成本却在一天天上涨……

如果你对此有切身体会,或许你已经和绝大多数中产家庭一样,掉进了“中等收入陷阱”。而要跨越这个陷阱,首先需要搞清楚它的来路。

来自宏观经济层面的压力

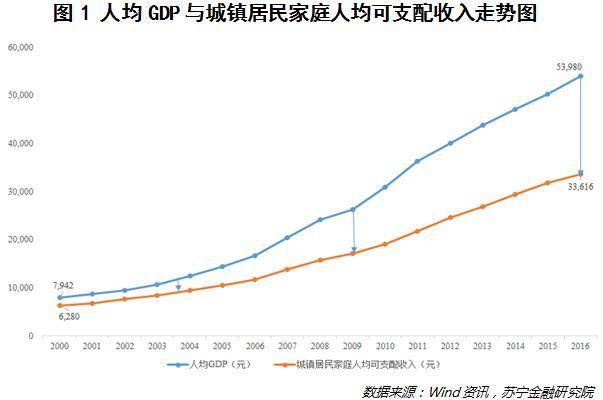

自2010年我国人均GDP迈过4000美元,正式成为中等收入国家之后,短短几年时间就翻了一倍有余。2017年我国人均GDP突破了9100美元,基于当前的中国经济发展速度和内外条件,突破“中等收入陷阱”的上限12000美元已成必然。

然而,回归到普通居民身上,情况却不是这般乐观。虽然人们的收入水平在不断提高,但是进度却赶不上人均GDP这一指标;而近年来的经济形势低迷与下行压力的与日俱增,也直接削弱了居民收入增长的势头。

从数据上看,从2012年“三期叠加”开始,我国城镇居民人均可支配收入的增速便进入下行通道,2016年更是仅仅同比增长了5.74%(参见图1、图2)。相信很多人都有切身感受,那便是钱越来越难赚了。

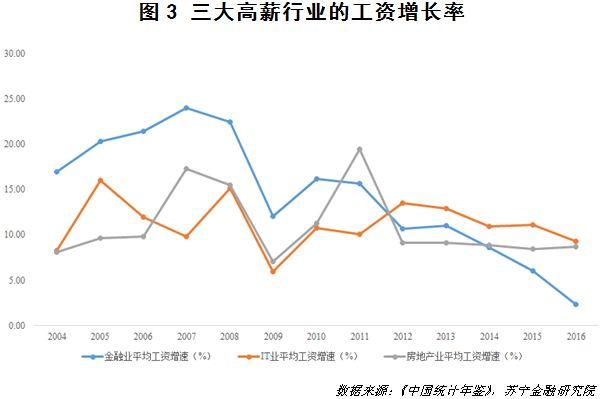

此外,一直以来,金融、IT和房地产都是人们公认的高薪行业。从这三个行业从业者的平均工资变化来看,情况也不是想象中那般乐观(参见图3)。特别是金融业的平均工资水平,近三年其增速持续大幅下滑,2016年仅增长了2.3%,这与“新常态”下宏观经济低迷以及行业 监管趋严不无关系。

对房地产来说,其“黄金时代”的过去已经成为既定事实,而最近的“房住不炒”理念持续发酵并深入人心,这在抑制行业中投机行为的同时,也间接注定了从业者平均工资再难有暴涨。再看IT行业,虽说整体上看平均工资增幅并无大幅度下跌迹象,但未来走势将如何,还有待进一步观察。

综合来看,国民经济下行压力的与日俱增,制约了居民收入水平的快速上涨。可以认为,来自宏观经济层面的压力,是给中产家庭挖下的 “中等收入陷阱”的第一个坑。

每个家庭都有 “收入天花板”

在本部分讨论之前,先来分享一则真人真事:

笔者有个朋友,研究生毕业已经近10年。刚开始工作时,较为出众的个人能力让他的收入上涨很快,三年不到便从月薪8k涨至15k,平均每年能有2k多的涨幅,还算令人满意。但之后的几年里,他无奈地发现,自己的收入增长几乎陷入停滞,到今天也只有月薪20k,每年涨幅尚且不到1k。为此,朋友很是困惑与迷茫。

看完这个经历,相信很多人都会感到似曾相识。这并不是特例,很多人都会碰到类似的问题。为了深入分析这一现象,我们不妨将企业员工作为考虑对象,通过构建一个简单的数学模型来算一笔账:

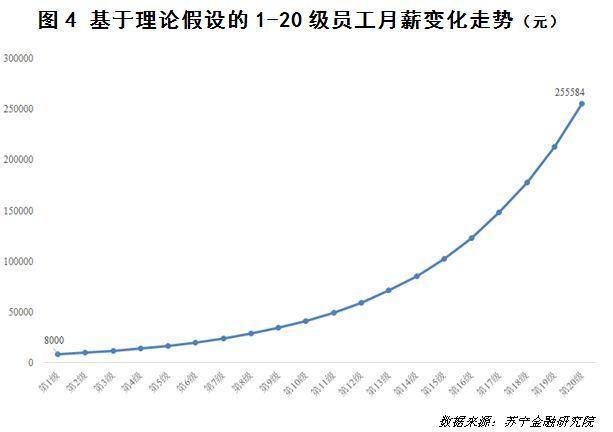

假设一个公司,从最底层到最高层之间有20个等级,那么按照 市场行情,每相邻两级之间大概相差20%的薪水(即如果一名员工从第4级升至第5级,那么理论上讲,他的薪资会上涨20%)。有一个刚毕业的人,入职该公司时为25岁,晋升频率为一年升一级,那么干到45岁时,他可以成为公司最高层领导。

如果他入职时起薪为8000元/月,他职业生涯薪水的变化应该如下图所示:

然而,有一点工作经验的人都会知道,这不可能是真实的情况。事实上,对于大多数人来说,往往工作前几年的确涨薪会比较快。像前文的例子,刚毕业起薪为8000元,只需提高1600元就达到20%的幅度了。但是,倘若这个人月薪达到30000元的时候,如果再涨20%,就意味着要多付给他6000元。这时公司可能就会考虑了:这个人的市场价值是否真的足以覆盖其人力成本?

也正因为如此,工作年限越久,可能涨薪越慢,久而久之平均下来,每升一级的薪资涨幅可能会远低于20%。再加上不同城市经济发达程度不同,不同行业的收入待遇有所差别,多重因素叠加必然导致人们收入差距的扩大。中低收入群体占大多数,真正步入中产阶级的家庭并不如预期的那么高,至于高收入群体,简直就是凤毛麟角。

至此,我们可以看到:不同群体对应的收入上限,便是他们头上的“收入天花板”。对于社会上的每个人来说,都有一条属于自己的向上通道,在这条通道上,薪资水平是随着职位层级的提高而不断上涨的。

然而,对于每个个体来说,很多人并未达到理论上的收入水平,因此也很难突破自己的收入瓶颈。同时,根据美国经济学者Amelia Josephson的统计,一般人在45岁时迈入收入水平的巅峰,而后的收入水平便趋于下降。这更加真切地体现出“收入天花板”的存在。

所以说,不可避免的“收入天花板”,是给人们挖的“中等收入陷阱”的第二个坑。

中产家庭焦虑的四座“大山”

除了前文所述的两方面因素外,日常开销同样也是非常重要的一环,毕竟开销的多少决定了生活质量的高低,也直接影响着人们的财富积累速度。对于普罗大众来说,最不可避免的刚性支出包括四方面 内容:房贷、子女教育、医疗和养老,这些也是让中产家庭焦虑不已的四座“大山”。

首先,房贷挤压消费与储蓄,且增加了财富缩水风险。

对于很多自诩“中产”的人来说,即便已经身为有房一族,但在高昂的负债面前,也会一声叹息。在每个月收入的一多半都用于还房贷之后,不少人的“中产梦”也会随之惊醒,因为再减去其他方面的日常开销,基本就攒不下什么钱了。

更为重要的是,中产家庭的房贷还款期限都是动辄长达30年,并且每月还款额都是参照职业黄金期的最高收入,这使得按揭贷款的后半程,中产家庭收入覆盖按揭贷款的难度将可能越来越大。

此外,根据中国家庭金融调查与研究中心的数据显示,目前我国城市家庭住房资产占总资产比例约为七成,反映出房产在我国家庭财富中的重要性以及家庭对房产的依赖。但从资产配置的角度来说,这种现象其实是很不健康的,因为不动产的流动性差是众所周知的,当家庭出现大额资金需求时,很难在短时间变现,快速解决资金需求。一旦经济出现危机,房产贬值,便会直接让家庭财富蒙受缩水的损失。

其次,不算留学和二胎,子女教育支出动辄几十万甚至上百万。

随着社会竞争的日益激烈,不少父母都会将“教育是最好的投资”这一理念奉为真理,也因此不遗余力地增加孩子教育方面的支出,这无形中抬高了子女的教育成本。孩子的教育总成本大概是多少,不少人都粗略地计算过。综合来看,从孩子学前班到大学毕业,花费三五十万是比较普遍的,北上广深等一线城市甚至要突破百万大关。这尚且没有将出国留学、择校(如购买学区房)以及二胎方面的费用计算在内。

而在中国的绝大多数父母眼里,与房贷还款、保险支出、投资理财及退休储备等财务需求相比,子女教育支出是最为刚性的。汇丰发布的全球调查报告《教育的价值:未来的基础》显示,中国内地父母对子女教育经费的重视程度名列全球第一。这也侧面证实子女教育方面的成本难有压缩空间,由此可以窥探到中产家庭的压力之大。

再次,医疗支出从来都是难以预估。

“不敢生病”已经成为大多数中产人士的心声,因为目前的医疗支出费用高昂已经是不争的事实。尤其是大部分重大疾病的治疗费用从来都是难以预估,动辄十万至数十万,这尚且没包括因为患病而遭受的收入损失,以及求医、护理、康复等各环节相关费用。可以说,一旦家庭出现一位重病患者,很可能会重创整个家庭的经济状况,进而使其失去中产地位。

最后,人到暮年,养老或成压倒中产的最后一根稻草。

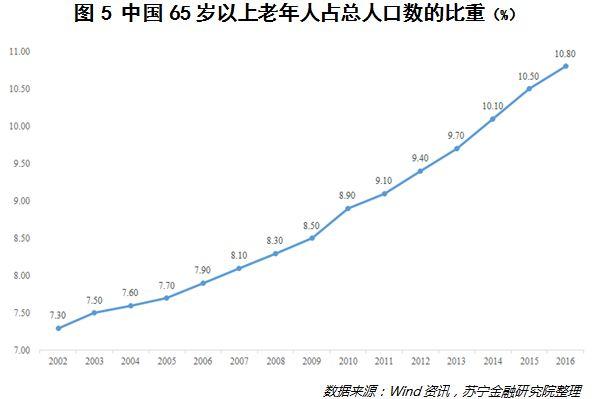

2016年,我国65岁以上的老年人占据总人口数的10.8%(参见图5),日益严重的老龄化社会已经到来,而人们的预期寿命也在不断提高。目前的基本养老保险只能保障最基本的生活,这对生活品质有要求的中产人群来说是远远不够的。

根据汇丰 银行发布的一份全球退休生活调研报告,中国内地居民平均需要约16.61万元的年收入,才能确保舒适的退休生活,这意味着如果预期寿命为74岁,则共需要赚到大约230万元。而渣打银行对中国177位精英人士的调查表明,平均需要挣得370万美元(约2400万元人民币)方可富足退休。可以说,即便事业上功成名就退隐江湖,中产人群也难保不会落入焦虑的怪圈。

如此看来,这四个方面的支出,加重了中产家庭的负担和压力,也是新时代中产家庭掉入“中等收入陷阱”的四座大山。

如何跨越“中等收入陷阱”?

之所以会有“中等收入陷阱”一说,最根本的原因在于人们的收入往往只能徘徊在中等水平却无法跨越,倘若能够突破收入瓶颈,成功跻身高收入行列,那一切压力也就不再是压力。

那么问题来了:怎样才能跨越“中等收入陷阱”?我们或许可以从经济学家们对国家层面中等收入陷阱的研究成果中寻找答案。

目前,学界公认的成功跨越“中等收入陷阱”的国家和地区,主要是日本和亚洲四小龙,具体来说,日本大约花了12年时间完成跨越,韩国则用了8年;而阿根廷、智利等拉美国家,迄今还身处陷阱中难以自拔。

对比成功和失败的两类国家,经济学家们发现:对于一个国家来说,能否在中等收入阶段通过技术创新等渠道,成功转换增长动力机制、调整发展结构,是跨越“中等收入陷阱”的关键。

之于国家是这个道理,之于身处职场的个人,其实同样适用:当中产们触及到自己的“收入天花板”时,是否能够及时地调整自己的“增长方式”,即通过不断的学习,掌握新的能力,从而晋升至高收入区间。

一般认为,月薪5万和月薪1万的区别,主要在于以下三方面能力:

1.思维高度相关的能力:需要把自己的思维视角,从一项任务、一个岗位,上升到一个团队、一个公司甚至一个行业;

2.抓关键的能力:需要从“很好地执行上级规定的每项工作”“关注工作过程”,变成“直接承担最终责任、对结果负责,然后从结果来倒推自己和团队的工作优先级”;

3.知人善任、打造人才梯队的能力:需要从“自我管理”到“团队管理”,知道如何搭配团队、通过别人来工作。

其实这三点,都是和思维密切相关的。换言之,机械地执行不足以让人实现跨越,沟通、协调、敏捷的思维,才是穿透天花板的核心能力。