注:交易所有权修订披露规则,大的原则不变(都是依据他们各自的交易所上市规则),但细节会有调整。深交所的内容来源于其网站于2016年12月29日发布的相关备忘录,上交所的内容来源于其网站发布的信息披露监管问答。

一、深圳证券交易所 (一)创业板 披露条件:预计全年度、半年度、前三季度出现以下情况的,应进行业绩预告,

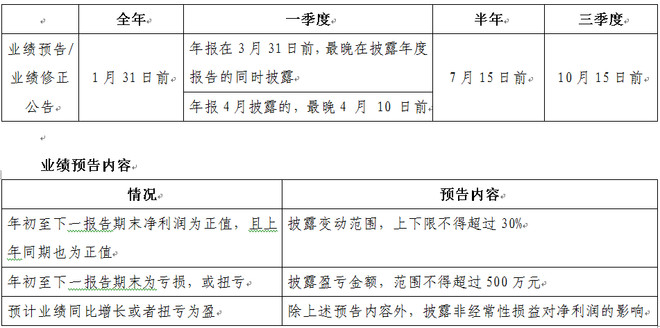

部分上市公司需要进行业绩预告:净利润为负、同比变化+- 50%以上、同比或与最近一期相比出现盈亏变化、期末净资产为负。

需要披露业绩修正公告的情形:业绩变动方向不一致;方向一致,但变动幅度或者盈亏金额超出原先预计范围的 20%或者以上;预计盈亏变化等。

披露时间(业绩预告与业绩修正公告时间同)  业绩快报:

业绩快报:年度报告预约披露时间在 3-4 月份的上市公司,应当在 2 月底之前披露年度业绩快报,误差在+-20%以内。

(二)中小板 披露条件:公司应在第一季度报告、半年度报告和第三季度报告中披露对年初至下一报告期末的业绩预告。

即全部上市公司均进行业绩预告。公司预计第一季度业绩将出现归母净利润为负值、净利润与上年同期相比变化+- 50%以上(前一年基数较小的除外)、扭亏为盈,应不晚于3月31日(在年报摘要或临时公告)进行业绩预告。

需要披露业绩修正公告的情形: 1.最新预计的业绩变动方向与已披露的业绩预告不一致,包括:原先预计亏损,最新预计盈利;原先预计扭亏为盈,最新预计继续亏损;原先预计净利润同比上升,最新预计净利润同比下降;原先预计净利润同比下降,最新预计净利润同比上升。

2.最新预计的业绩变动方向与已披露的业绩预告一致,且变动幅度或盈亏金额与原先预计的范围差异较大。

修正公告披露时间:  业绩快报:

业绩快报:年度报告预约披露时间在 3-4 月份的公司,应在 2 月底之前披露年度业绩快报。 本所鼓励半年度报告预约披露时间在8月份的公司在7月底前披露半年度业绩快报。

(三)主板 披露条件:预计(第一季度、半年度、第三季度和年度)报告期内出现以下情况的,应进行业绩预告,

部分上市公司需要进行业绩预告:净利润为负、盈利且同比变化+- 50%以上(基数过小的除外)、扭亏为盈、期末净资产为负、年度营业收入低于1千万元。

需要披露业绩修正公告的情形: 1.最新预计的业绩或财务状况变动方向与已披露的业绩预告的变动方向不一致,包括但不限于: 1)原预计亏损、最新预计盈利;2)原预计扭亏为盈、最新预计继续亏损;3)原预计净利润同比上升、最新预计净利润同比下降;4)原预计净利润同比下降、最新预计净利润同比上升;5)原预计净资产为负值、最新预计净资产不低于零值;6)原预计年度营业收入低于 1000 万元、最新预计年度营业收入不低于 1000万元。

前4条与中小板同 2.最新预计的业绩变动方向虽与已披露的业绩预告一致,但业绩变动幅度超出已预告变动范围,且与原预告变动范围的上限或下限相比差异达到±50%以上(预告为比例范围)或盈亏金额与原先预计金额存在较大差异,最新预计盈亏金额比此前预告盈亏金额同向变动达到50%以上(预告为金额范围)。

业绩预告披露时间(与中小板业绩修正公告时间同):  业绩快报

业绩快报:鼓励披露业绩快报。

二、上海证券交易所 披露条件: 从规则上看,只要求部分上市公司对全年业绩进行预告。对于年度报告,如果上市公司预计全年可能出现亏损、扭亏为盈、净利润较前一年度增长或下降50%以上等三类情况,应当在当期会计年度结束后的1月31日前披露业绩预告。公司在期限届满后,如果发现这三类情况,但没有在规定期间预告的,应当在第一时间尽快作出预告。

对于半年报和季度报告,《股票上市规则》没有就业绩预告做出强制要求,公司可以自主决定是否发布业绩预告。 内容要求:如果采用数值或者比例区间进行业绩预告的,预测的区间不宜过大,较高数值(比例)一般不得超过较低数值(比$例)的20%为宜,且最大区间不得超过50%。