医保集采高压之下,可以买入哪些医药股?

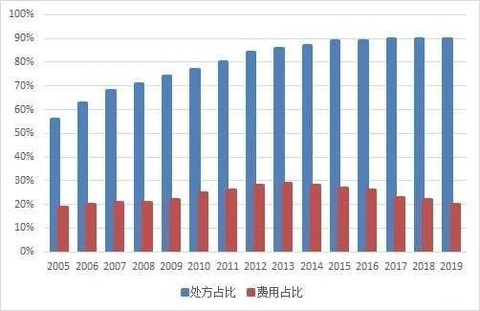

- - 今日话题 - 雪球仿制药和冠脉支架、骨科耗材的集采政策带来了一个最大的影响是——存量医保资金的再分配. 在仿制药和高值医用耗材的集采政策之下,我们可以做一个大胆的预测 : 类似于美国,中国的仿制药VS创新药销售额比例现在是=90% : 10%,到未来可能会逆转,中国内地的创新药销售额占80%,仿制药销售额占20%. 美国仿制药处方量和销售额占比美国仿制药在全部药品处方量占比方面继续维持90%的高比例,也即创新药的处方量占比仅仅只有10%.

仿制药和冠脉支架、骨科耗材的集采政策带来了一个最大的影响是——存量医保资金的再分配。

在仿制药和高值医用耗材的集采政策之下,我们可以做一个大胆的预测 : 类似于美国,中国的仿制药VS创新药销售额比例现在是=90% : 10%,到未来可能会逆转,中国内地的创新药销售额占80%,仿制药销售额占20%。

美国仿制药在全部药品处方量占比方面继续维持90%的高比例,也即创新药的处方量占比仅仅只有10%。

但是,仿制药在全部药品费用方面的占比继续下降,从2018年的22%,降到2019年的20%。从上图中不难看出,过去15年中,美国的仿制药的处方量占比,趋于饱和。毕竟有些治疗只能靠创新药,也有些经济上对价格不敏感的人,不用仿制药。通常人们说,花20%的钱,干80%的事,是理想状况。按这个标准看,仿制药的作用已经超过理想了,因为花20%的钱,干90%的事。

过去A股10倍医药股在各个板块里几乎是最多的,展望未来的10年,10倍股还是会最多的,而且属于创新药械公司的10倍股曲线会更陡,因为在中国创新药、疫苗、特色原料药、高端医疗器械耗材向全球销售的背景下,是完全增量的市场。

(1)第一是创新药。

其实在5年之前,中国的制药公司是没有太强的动力去投创新药的,核心是这个行业的游戏规则,双鹭药业的复合辅酶,石药集团的丁苯酞、步长制药的丹红……这些万能药既往数年大行其道。

因为一款新药从药物发现,到临床试验再到上市,取得临床批件基本上要1~2年的时间(现在是3个月就默认),然后是一期临床批件,二期临床批件,三期临床批件,最后再报产等待几年后上市,最后再到医保。

那时候的医保的准入呢,其实是以5年为一个周期做市场准备的,在中国不存在专利的延长的前提下,意味着什么?

真的一个好产品,等你开始放量的时候,可能你的专利也已经快到期了。

创新药的投资在过往的模式之下,是一个投入产出比不成正比的行业。

但是,我们看到2015年之后,以CFDA毕井泉局长推动的药品审批制度改革,大大扭转了这个情况。

按既往的规则来说,药效越好,它的临床周期越长,专利到期以后就难以享受到红利。

现在整个游戏规则的改变,推动了创新药的繁荣周期。

它从一个低的投资产出比行业变成一个高的投资产出比的行业。

比如,PD-1没有进入医保目录,是自费药,但是中国内地PD-1今年销售额就>150亿元。

由于PD-1联合用药的推动,以$君实生物-U(SH688180)$ 为例,陆续启动的TIGIT、CTLA-4、PARP、Trop2-ADC、BTLA、IL-2、PSCK9临床试验,会继续延长PD-1的生命周期。

现在制药行业里面,越来越少的听到——仿制药的集采到底是不是要继续搞下去? 集采,几乎没有质疑的了。

其实,传统制药行业里面只有那么三种公司。

第一种公司就是积极的拥抱产业变革和创新的。例如正大天晴和石药集团。

第二种,以后可能不太想混了。比如双鹭药业,研发进展永远在路上。

第三,比如说把仿制药作为主业,做规模化这样的一个工业品的思路。比如健友股份,以注射剂中美两地双报为乐。

实际上,由于创新药企的目标市场可能会不太一样,未来可以分享到最大收益和最大的市场容量和空间的,一定是开展了全球商业化的药企。

创新药企君实生物、信达生物联合礼来、百济神州联合安进都在搞全球商业化。

combo,创新药联合会越来越多,这样的一个背景下,实际上很难有一家大公司是把combo全都做全的,他需要在市场上去做很多的合纵连横。

传统制药公司$恒瑞医药(SH600276)$ 、正大天晴、齐鲁制药、石药集团研发领先优势不在,也不如创新药企转型力度更大,更没有决心真正搞全球商业化。

(2)第二个是生物药。

传统意义上来说,国内A股上市最多的生物药板块里面涵盖的是——①血液制品公司,②疫苗公司,③生物类似药。

①疫苗企业很有意思,如果投资者从一个逻辑上来说,其实可以轻易的否定这个行业,因为中国的新生儿的出生数量,每年都是在缓慢下降的。

但是,疫苗不纳入医保,不纳入集采,是最新的全国规定。

也就是说,医保集采是有边界的,疫苗不在内。

疫苗的更迭速度相对是比较慢的,也就意味着其实大部分的产品可能上市的时间是若干年以前。

疫苗完美实现了——低研发费用,高额长期利润。

那么,中国疫苗市场到底有没有消费能力?或者有多强的消费能力?

卖疫苗的人跟卖药是不太一样,在九价HPV疫苗在中国市场上之前,就很少有高价的疫苗。

但事实证明,九价HPV疫苗上市的第二年,销售额超过了30个亿,成为了中国市场仅次于狂苗之外的大市场。

所以,$华兰生物(SZ002007)$ 的四价流感疫苗,沃森生物的13价肺炎疫苗,康泰生物的四联苗,康华生物的二倍体细胞狂苗,都是新时期的需求。

特别是新冠疫情背景之下,无论什么疫苗供应都很紧张。

而且,从海外新冠疫情走向来看,完全靠防控,完全抑制住病毒可能性很低,未来其实对疫情防控最重要的就是——新冠疫苗。

全球新冠疫苗短期内就需要100亿剂,而且还会持续数年,成为季节性流感疫苗也是可能的。

如果新冠疫苗出来了,被印证有效性和安全性的前提下,有谁不想接种?不想接种的举个手,很难有人去举手的。

即使中国内地只有80%的接种率,每剂疫苗100元,也是1000亿元规模的大市场。

在全球疫苗的商业化历史上,从来没有像新冠疫苗这么大需求量的产品出现。

②另一块就是血制品,血制品从短期业绩的角度,三季度的环境并不非常的如人意。

因为能够采集到血浆的区域只有,美国、曰本、中国、韩国、欧洲、非洲。

血制品,它的产业的发展必须要有很强的检测技术作为依赖,也就意味需要防止血源性,病毒性传播的几率。包括新冠。

请注意,印度没有血浆采集。

更厉害的是,这个行业的供给格局是美国提供了全球70%的采浆量,这个是跟大家想的不一样的。

随着美国的疫情的持续,通过跟踪在海外上市的血液制品的巨头,在疫情之下的血缘性的产品生产,还是会受到比较大的负面的影响。

可以大胆的预测到,2021年血制品其实在一个相当长的时间里面,会出现产品的供不应求,有没有可能大幅涨价?就是这个行业的投资基础。

血液制品头部企业,包括天坛生物、华兰生物、泰邦生物都值得关注。

③第三,就算是生物类似药,也不要简单看成仿制药。背后其实还有一个非常重要的动因。

就是在原来的行业模式下,中国药企玩的是中国药企的游戏规则,中外的规则,不是在同一个产业平台上去实现,也就意味着企业哪怕是卖简单的仿制药要卖到美国去,你需要单独建一套比国内高得多的质量体系。

现在在新的行业背景下,意味着你要么不想在这个行业里混,要么想在这个行业里混,全球的标准都已经拉平了,那意味着什么?

很多企业,战略上自然而然就会形成中国企业的国际化,因为我在中国卖也是这样的一个标准,到海外去卖也是这样的一个标准。

这样的前提下,其实这两年已经看到很多的企业,它把它的国际化真正纳入到了一个高的战略定位上,不只是通过海外的国际认证去招标,去保国内的市场。

我们以前看到中国出口的可能就是中间体,比如华海药业,比如联邦制药……卖给印度公司,印度公司加工、包装再做成药,这个就是原来卖给欧美的方式。

现在,复宏汉霖在欧盟获批曲妥珠单抗,百奥泰在欧盟报产贝伐珠单抗,就是这种高标准的体现。

以往,觉得未来这样的一个产业环节会变,就是中国的公司不仅会出口一些简单的制剂,也会出口——比如说生物类似药。

另外,中国的胰岛素是不是可以卖到美国?比如,甘李药业的甘精胰岛素和赖脯胰岛素就通过迈兰(晖致)卖到了美国。

当然,东阳光(HEC)的甘精胰岛素也将在美国销售,但是不在东阳光药上市公司体系之内。

这是一个系统性改革,它对整个产业它带来的影响是什么?大大提高了制药行业的门槛。

(3)第三个是创新器械和CXO。

每一家美股医疗器械公司,都能在A股找到对标的企业。

因为这个领域门类非常的多,也比较散。

看好的基础是,第一,存量市场大,第二,增长快,第三,进口市场份额比较高的。这些是相对来说未来的机会比较大。

CRO和CMO是一种服务。继续繁荣的基础是——工程师红利,廉价的劳动力。

这样的状态,实际上就需要去研究很多海外对标的公司,它的产品研发是怎么样的,然后它的供应体系是怎么定价的。

综上所述,把研究目标放在创新药械领域,实际上是为了迎接即将到来的这一波创新药的大潮,也是用从实业运营的角度,用通过一个大的赛道,希望能够找到未来10年的生物医药产业红利机会。

@今日话题 @水里望月 @生煎只爱大壶春 @复合的增长 @可曾遗忘