客观地谈B站的竞争力和问题

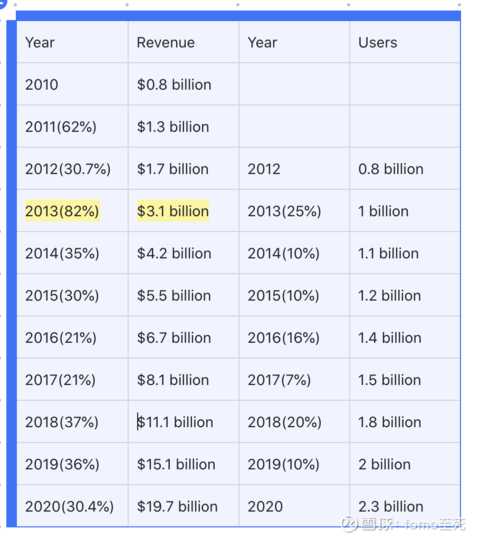

- - 今日话题 - 雪球B站上涨的时候是Youtube,下跌的时候是爱奇艺,是微博. 下图是Youtube最近10年的数据. B站的营收更像2013年的youtube. 但是当时的youtube已经有10亿MAU,是B站的4倍,为何B站用youtube 1/4的MAU创造了一样的营收. MPU/MAU比例B站为7.8%,youtube为3.25%.

B站上涨的时候是Youtube,下跌的时候是爱奇艺,是微博。B站其实只是自己。我们可以看看B站更像谁。

下图是Youtube最近10年的数据

B站的营收更像2013年的youtube。但是当时的youtube已经有10亿MAU,是B站的4倍,为何B站用youtube 1/4的MAU创造了一样的营收?原因有三:

活跃度

MPU/MAU比例B站为7.8%,youtube为3.25%。DAU/MAU比例B站为29.5%油管为7.5%。

所以B站2021年的DAU很可能跟2013年的youtube持平。

用户时间

youtube用户时间为41分钟。41%来自移动端。而B站用户时间为88分钟。55%来自移动端。B站用户时间更长的原因是长视频动漫更多,并且移动端更多。

营收成分

B站只有1/4的收入来自广告。youtube大部分都来自广告。侧面说明B站的广告收入不高。如果单看广告收入,B站是2010年的youtube。

所以B站真的如市场所说商业化乏力吗? 并不是。B站商业化只是处于一个极其早的时期。youtube被Google收购以后很多年市场都在质疑google买了个亏损的业务。直到2018年前后youtube才开始盈利。

2013年的youtube,用户活跃度不高,增速低只有10-20%,营收增速只有30%+,8年后如何成为了这么好的业务?我想是因为UGC中视频平台极佳的商业模式,保证了其ARPU和MAU始终稳步增长,几乎不受经济周期的影响。

对于订阅/直播收入,B站当下占比虽然很高,但这两块也都是youtube的收入来源,只是占比不高而已。Youtube的直播业务也在快速发展,跟Twitch各有千秋。收入占比的问题是平台的差异造成的,B站早期依赖二次元所以订阅占比高,但是广告业务会发展得更快。

B站跟爱奇艺相似的地方:爱奇艺是真正的长视频,B站20分钟以上的番剧占比太低。虽然B站1/4的收入来自订阅而且也需要采购番剧,但是youtube也有大量的订阅收入并且也会购买影视版权。 数据上看,B站的留存率远高于爱奇艺,但是低于抖快。

B站跟微博相似的地方:如果B站成为微博那就是已经成功了,微博是Twitter市值的1/3。B站的市值只有youtube 1/20。

B站跟斗鱼/虎牙相似的地方:直播间收入都依赖打赏。直播平台的问题是用户到底是跟着直播主走还是跟着平台走,头部主播过于强势。我认为这是内容的深度造成的。直播平台不具备UGC视频平台超级的内容深度,而流量是跟着内容走的。虎牙和斗鱼虽然都跌破净现金,但是估值也超过Twitch的1/10。B站目前估值只有youtube的1/20。 虎牙和斗鱼的破现,是因为无法增长的业务+小市值低流动性陷阱造成的,类似的港美股非常多。

什么是短视频:

- 电影切片(很多时候是电影切片的1/3)

- 生活小知识

- 新闻

- 扭一下腿

- 自拍

- 生活小故事

B站的核心竞争力来自中视频UGC平台。那么什么是中视频:

- 一个完整的MV

- 一个完整的动漫/游戏二创作品

- 一段Vlog

- 一段汽车/科技产品评测

- 一段ASMR

- 一段比较长的舞蹈

- 一段时间的游戏过程录屏

- 一个比较深入的知识点

- 一个做菜的过程(不是吃菜的过程)

可见区别主要在于,中视频创作难度更高,但是时效性更长,兴趣更加长尾小众。一般不会把一个短视频反复看10遍,也不会翻看10年前的短视频。但youtube上会出现大量播放上千万甚至上亿的视频,人们反复观看10年前的经典mv。这点上我认为B站具备了youtube的特性。

B站的核心竞争力:

中视频独特的长尾内容沉淀,使他存在长期竞争力。youtube是世界第二大搜索引擎。

B站的劣势:

- 商业化进展慢,广告收入少:管理层不懂商业化。没有好的广告位。

- DAU少

- 二次元氛围浓厚,影响非二次元人群融入。

短视频和中视频是不同的赛道,B站在这个赛道上并没有竞争对手。就像youtube并不会因为tiktok的崛起而估值打折(虽然管理层有了危机感)。毕竟tiktok连snapchat都没打死(甚至抖音都没有把快手打死)。抖音在国内已经见顶的情况下,B站不管是用户量/用户时间还是营收都没有明显的降速。甚至快手都没有。

B站已经折合2021年4.2PS。这个估值低于字节给员工股价5PS的估值。持平于快手的估值。但B站的增速跟字节相同,高于快手。这个估值也低于心动的估值。

跟youtube的估值对比,2013年youtube占google营收的5%,google市值3000亿美金。可以折算到150亿美金(虽然是亏损的)。8年后,youtube占到google营收的11%,增速明显高于google。

跟自己对比,B站19年最低的时候到过4.7PS。当时的营收/MAU增速跟现在差不多,但是游戏占比更高。

跟微博对比,当下的微博是5PS。20PE。但微博的营收是不增长的。

总之,跟绝大多数互联网公司的绝大多数时期对比,B站都是明显低估的。

但是当下:

- 趋势:下跌趋势无反转迹象

- 利空因素:美联储加息还未落地。二线互联网公司还会下跌。

所以股价短期仍然面临波动问题。

用户量天花板: youtube的用户目前仍然在10%的速度增长。在北美youtube覆盖率达到77%。如果类比B站的MAU天花板在7亿左右。考虑到抖音和快手的制约,以及在下沉市场的触达能力,4-5亿MAU可能是比较正常的。符合陈睿的假设。

营收天花板: 使用youtube类比更为准确,因为抖快的短视频特性容易高估商业化空间。B站的用户时间是youtube的两倍,并且DAU占比更高。同时youtube的营收也只集中在欧美。1/5-1/6是一个比较客观的范围。不排除在1/3-1/10之间波动。

但youtube至今仍未到达天花板,保持10-20%的MAU和20-30%的营收增速已经多年。

B站的商业化问题可能是制约B站估值最大因素。空头们对此有两大因素总结:管理层能力不行和没有贴片广告。

确实不行,跟字节/youtube比起来有比较大差距。但这个可能也并不是关键因素。商业模式/市场环境等等因素可能影响更大。而且这个因素难以衡量。毕竟广告上一季度仍然有100%的增速。

B站上贴片广告会流失客户吗?会。但是大多数不会。有一部分人是冲着B站无贴片广告来的。那么问题是,没有贴片广告的竞品是谁?没有。如果内容护城河够深,那么贴片不是核心因素。

B站上贴片广告阻力在哪?主要是时机。

- 目前广告收入还在高速增长。并没有上贴片的广告的必要性。

- 其次是匹配度,广告的优质供给也不足,所以没必要增加消费。

- Up主的热度也很高,并没有为了提高Up主收入上贴片广告的意义。

至于无广告承诺不是核心因素。流失客户也不是核心问题。只要内容够多,护城河够深。 对互联网公司来说,高质量的内容,活跃的用户都是难的事,但是提高Adload并不是。

另外,

9月份上线了广告分成,增加了Up主推荐广告的广告位,目前已经大幅度增加了UP主收入和ADLoad。Q4实现广告增速上涨应该没有压力。

最后说下我利益相关:19年底20美金进的B站,拿到150美金左右离场。中途买买卖卖,现在又满仓进场。