12twenty:2026年早期职业市场就业报告

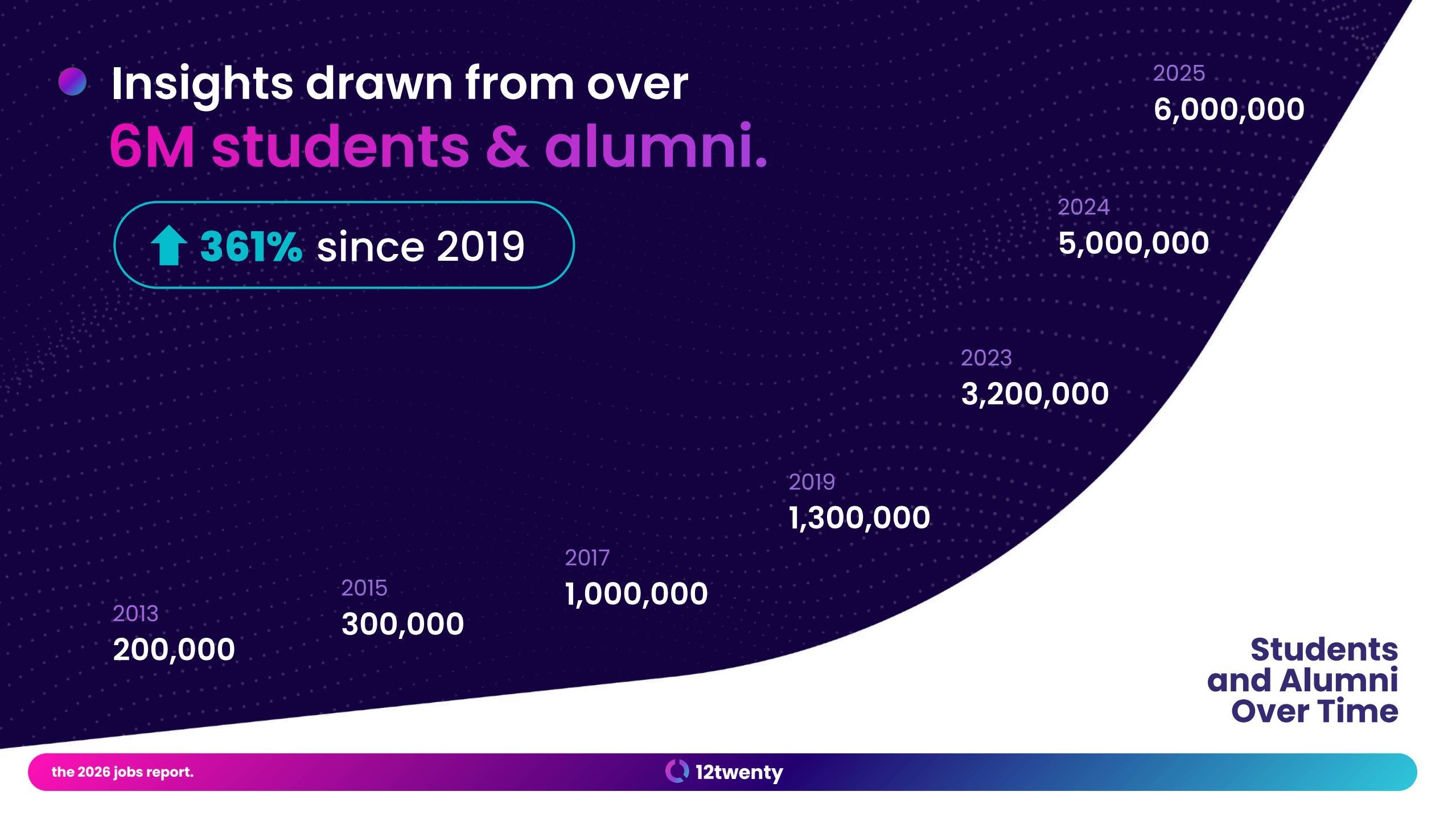

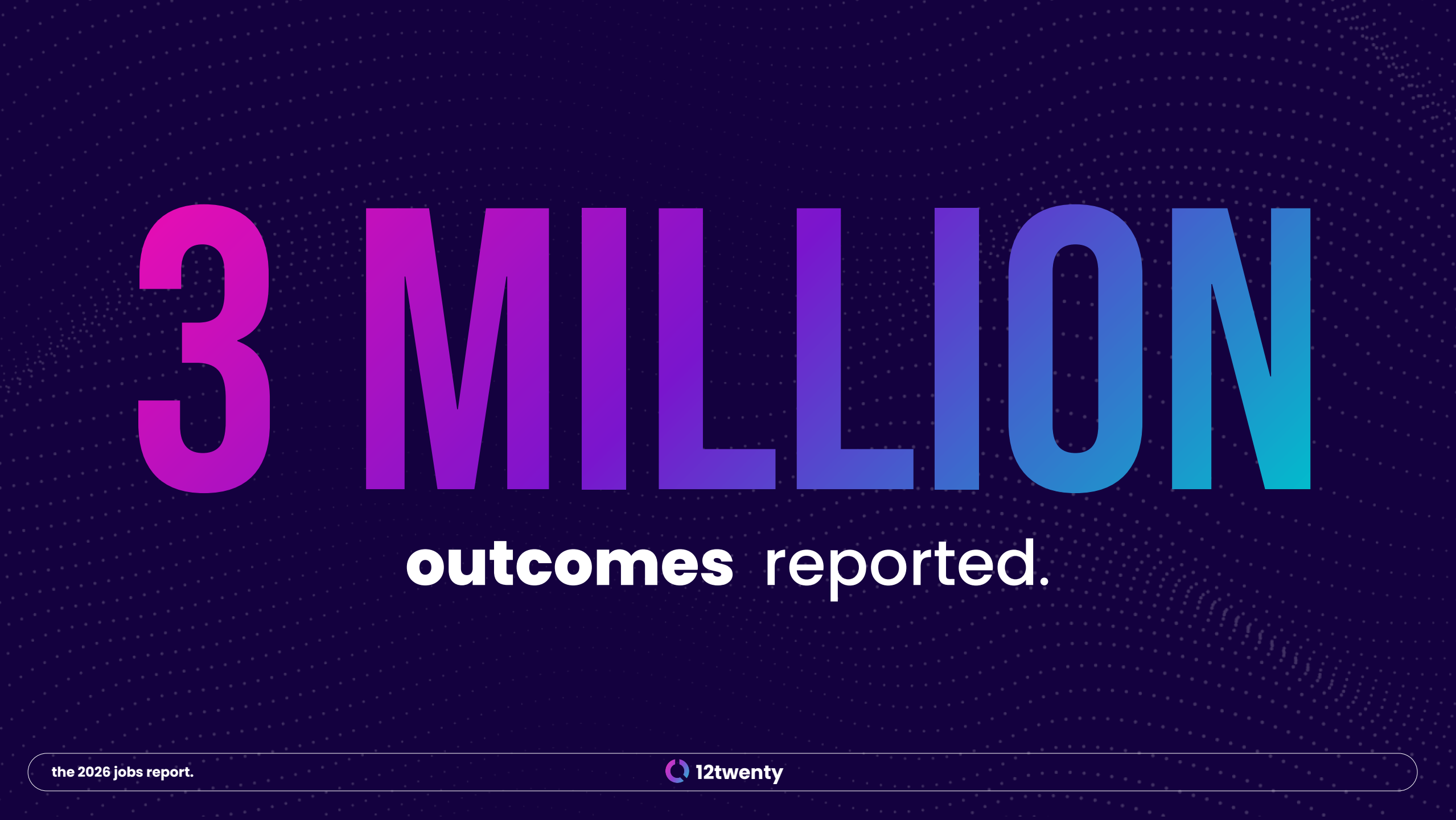

- - 互联网数据资讯网-199IT报告基于超过4000个项目与300万条就业结果数据,覆盖600万学生与校友样本,较2019年增长361%,为观察全球早期职业市场提供了高可信度样本基础. 当前就业市场的核心矛盾在于,经济增长与岗位创造之间出现明显脱钩,企业在利润与效率提升的同时,对新增劳动力的依赖显著下降. 从宏观数据看,全球经济维持温和扩张,但就业并未同步改善.

报告基于超过4000个项目与300万条就业结果数据,覆盖600万学生与校友样本,较2019年增长361%,为观察全球早期职业市场提供了高可信度样本基础

当前就业市场的核心矛盾在于,经济增长与岗位创造之间出现明显脱钩,企业在利润与效率提升的同时,对新增劳动力的依赖显著下降。

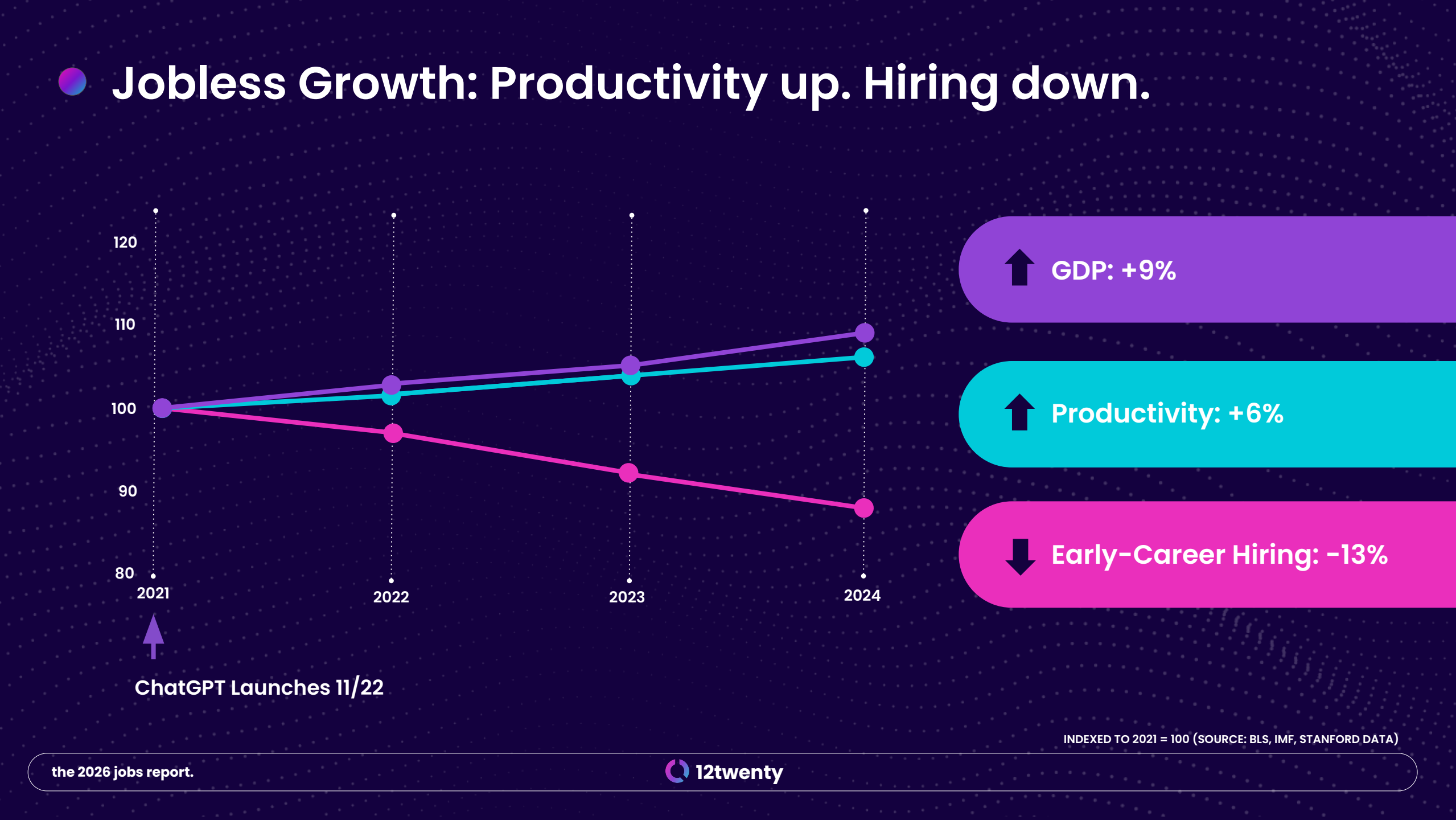

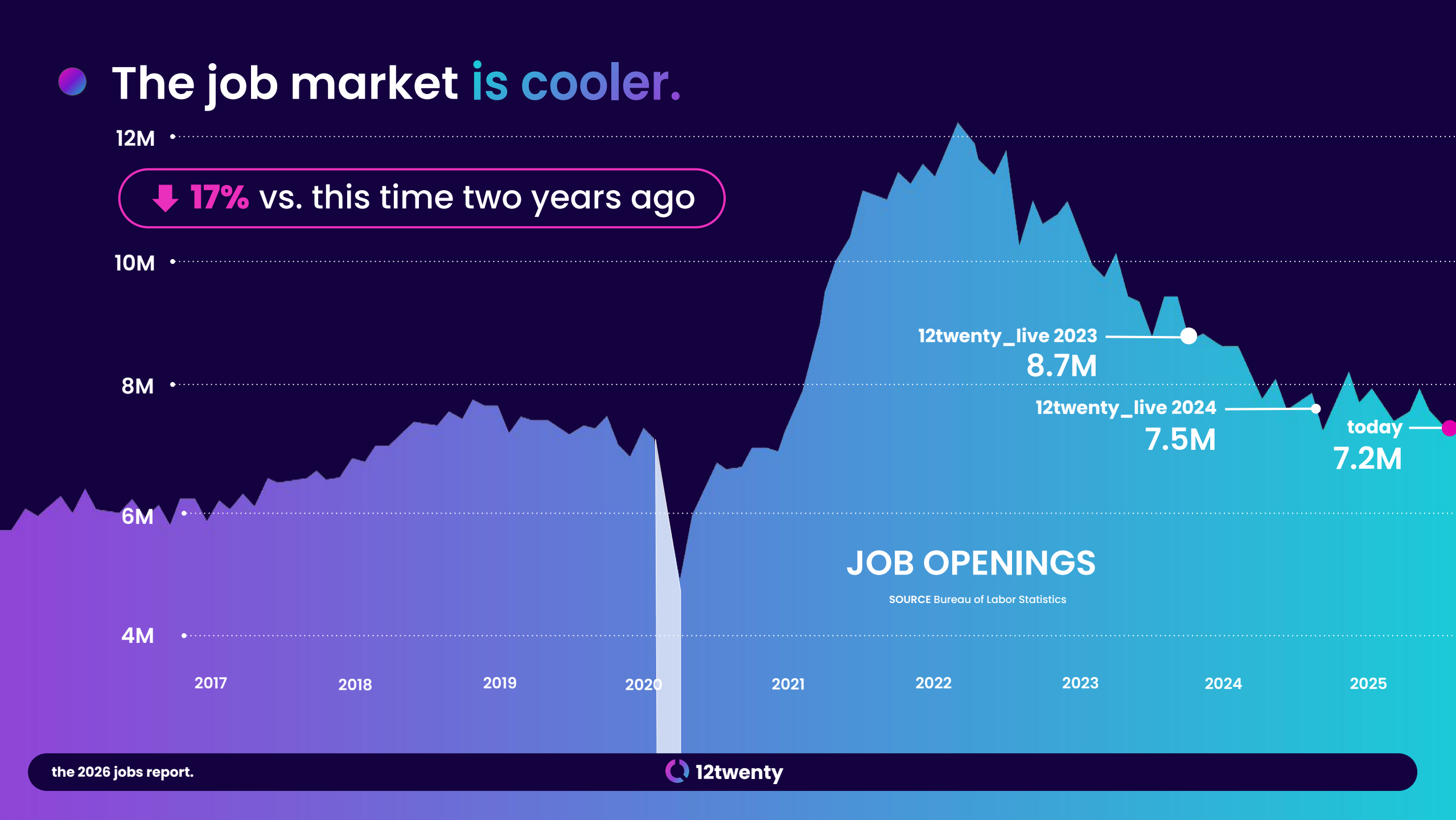

从宏观数据看,全球经济维持温和扩张,但就业并未同步改善。2021年以来全球GDP年均增长约3%,美国GDP指数累计上升9%,生产率提升6%,但早期职业招聘却下降13% 同期青年失业率维持在13%-15%,约为整体失业率的两倍,美国职位空缺也从870万降至约720万,同比下降13%,较两年前下降17%,显示劳动力需求整体降温且结构性收缩明显。

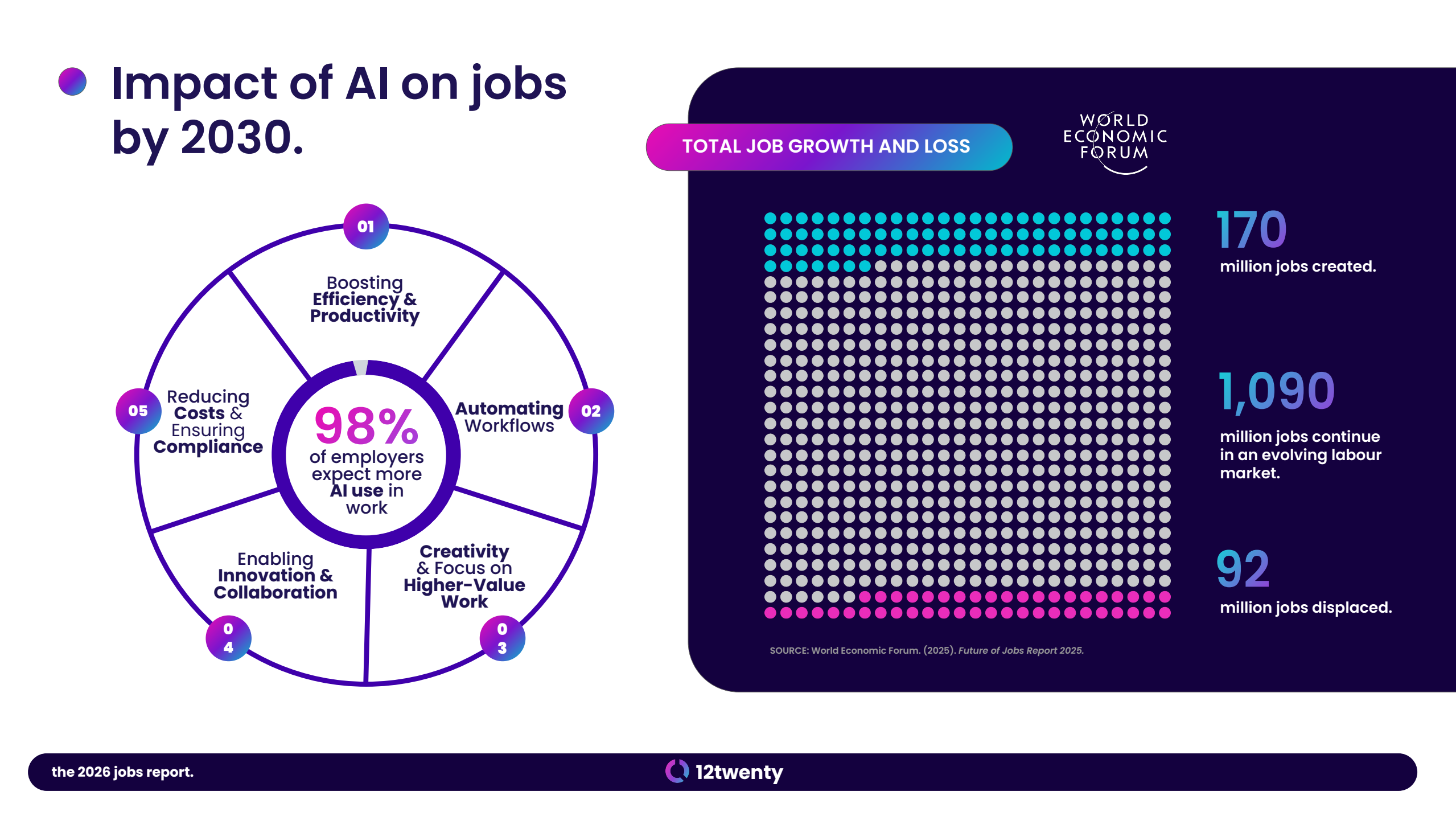

驱动这一变化的核心在于人工智能对企业生产函数的重塑。企业通过自动化与流程优化,在维持甚至提升产出的同时压缩用工规模。高盛预计AI将在未来十年推动全球GDP增长7%,但可能影响约3亿个岗位,麦肯锡则指出75%的AI价值来自既有岗位效率提升而非新增就业,这意味着技术红利更多转化为资本回报而非就业扩张,初级岗位首当其冲。

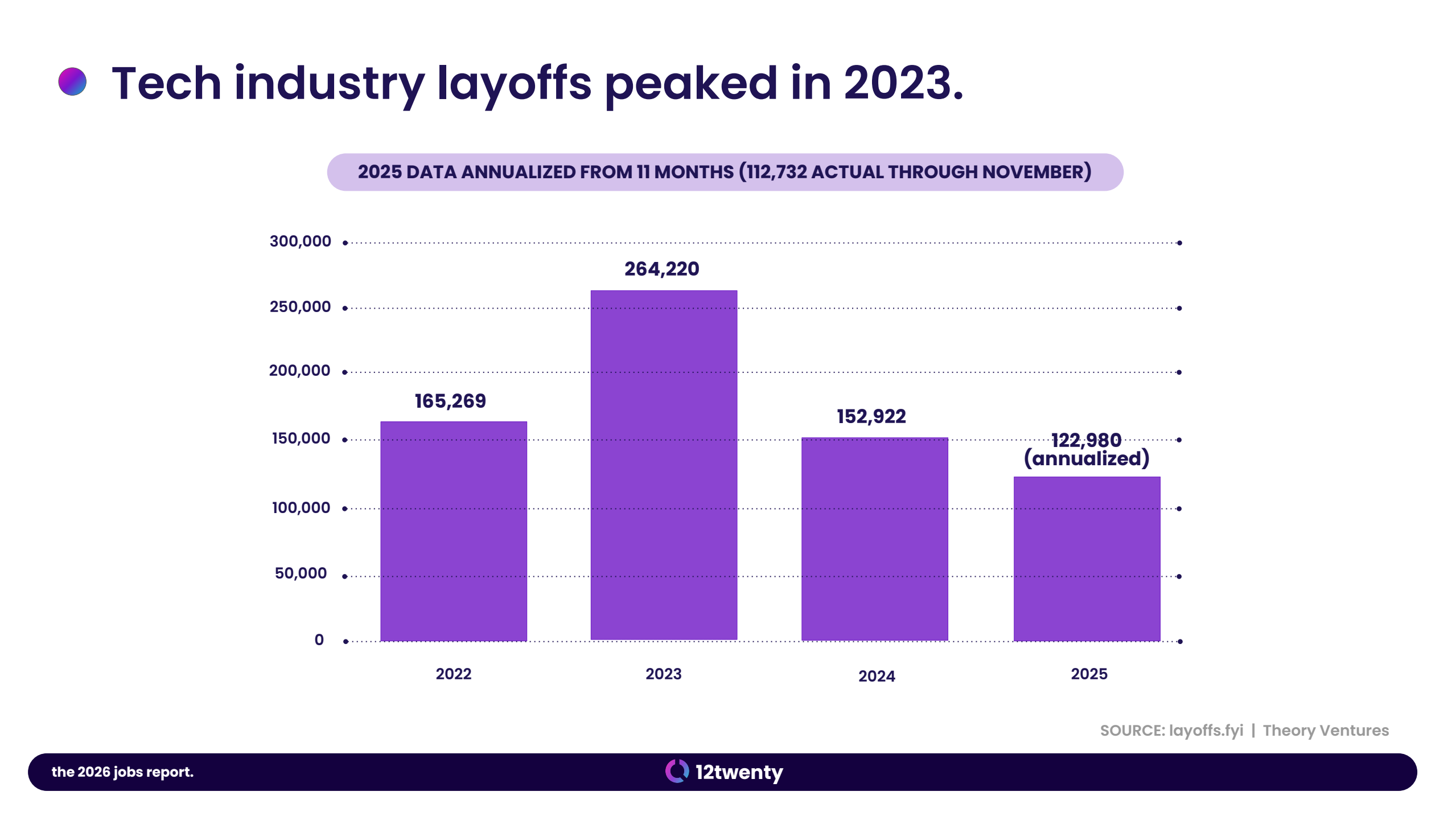

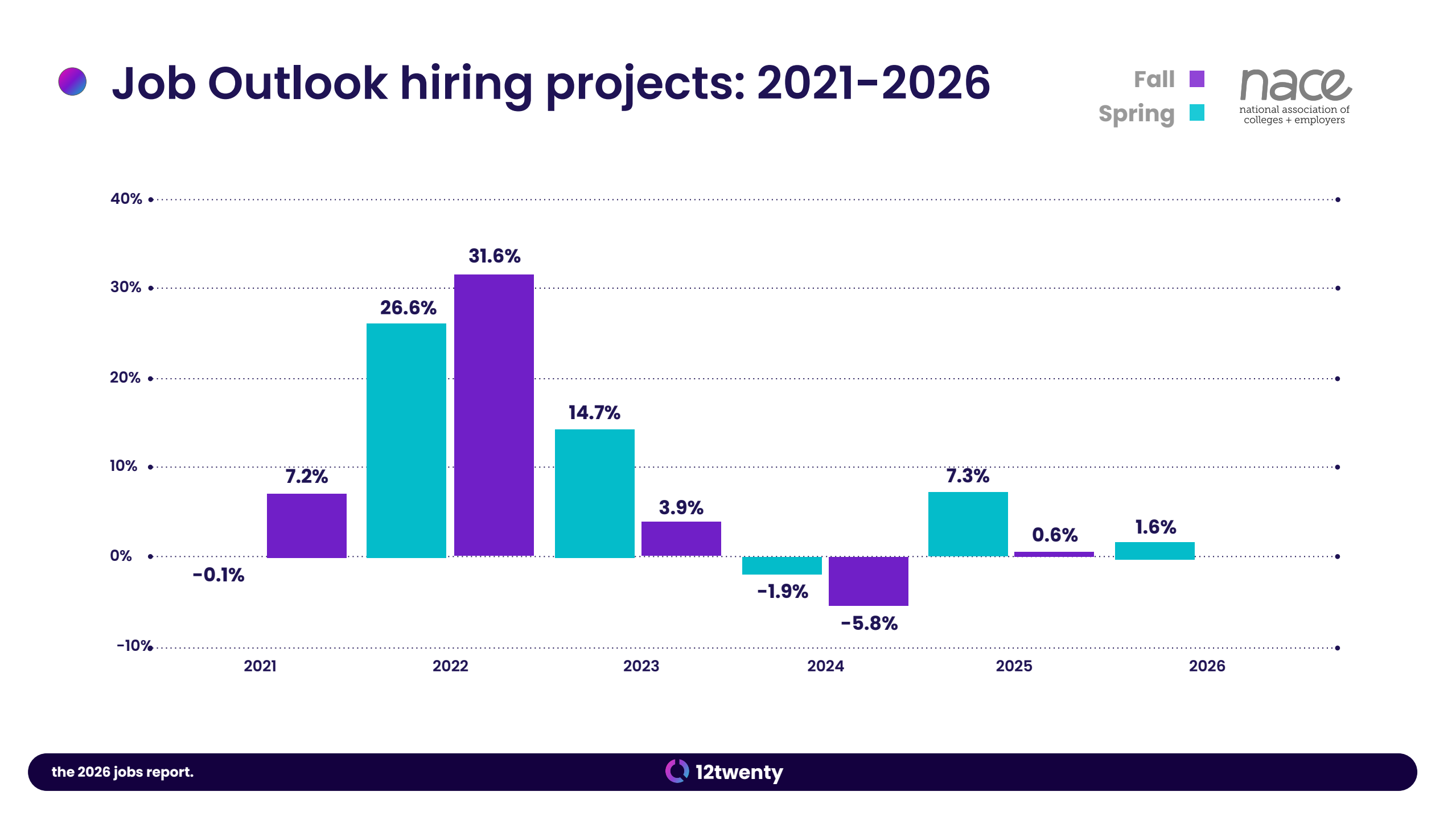

就业市场的结构性变化亦体现在企业用工行为上。企业招聘策略由规模扩张转向精准筛选,入门级岗位显著减少。技术行业裁员在2023年达到26.4万人峰值,2025年仍维持约12万规模;高校招聘预期亦从2022年的31.6%高增长快速回落至2024年的-5.8%,2025年仅恢复至约7.3%,2026年进一步趋于1%-2%的低增长区间,反映企业对未来需求判断趋于谨慎。

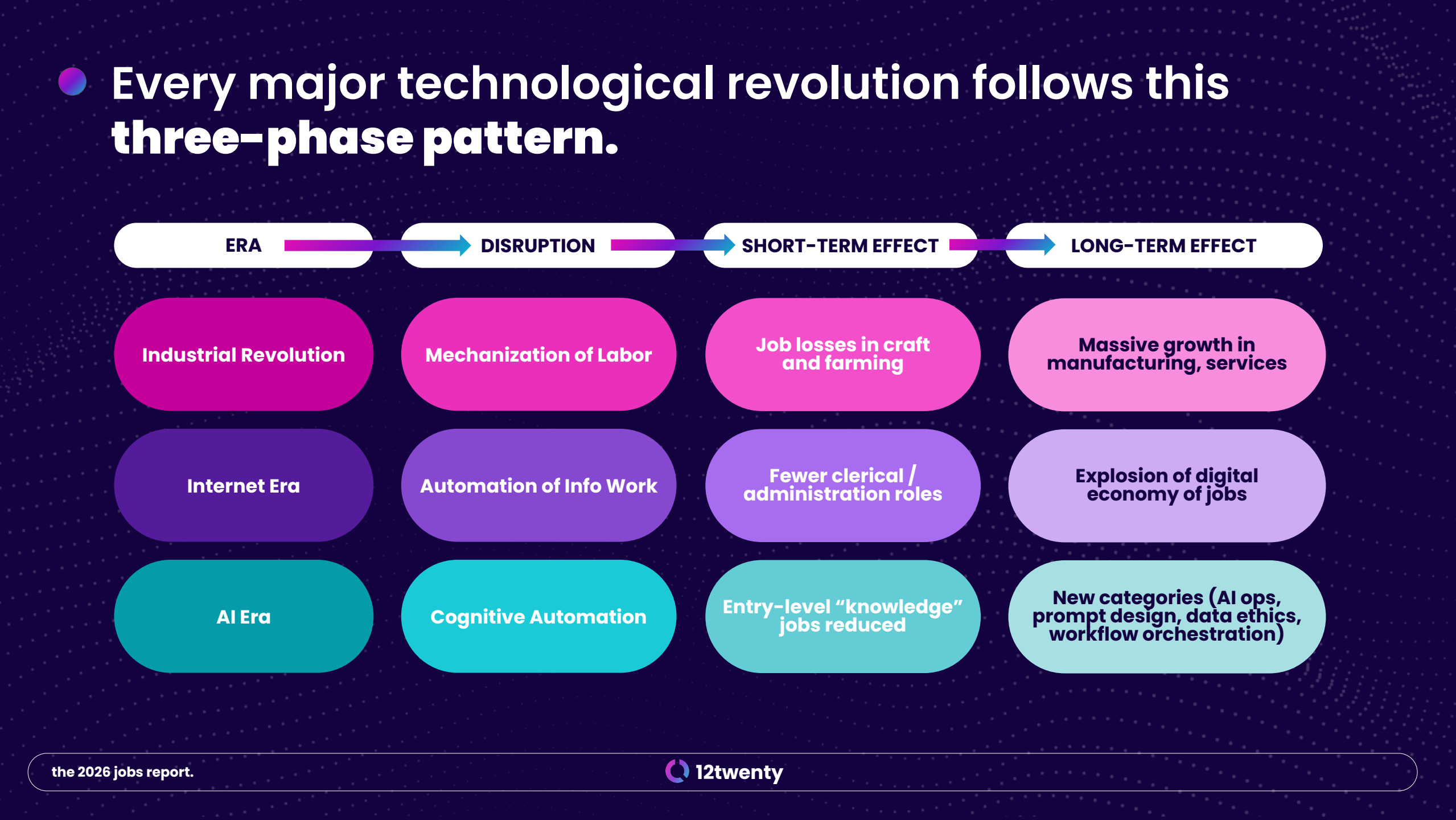

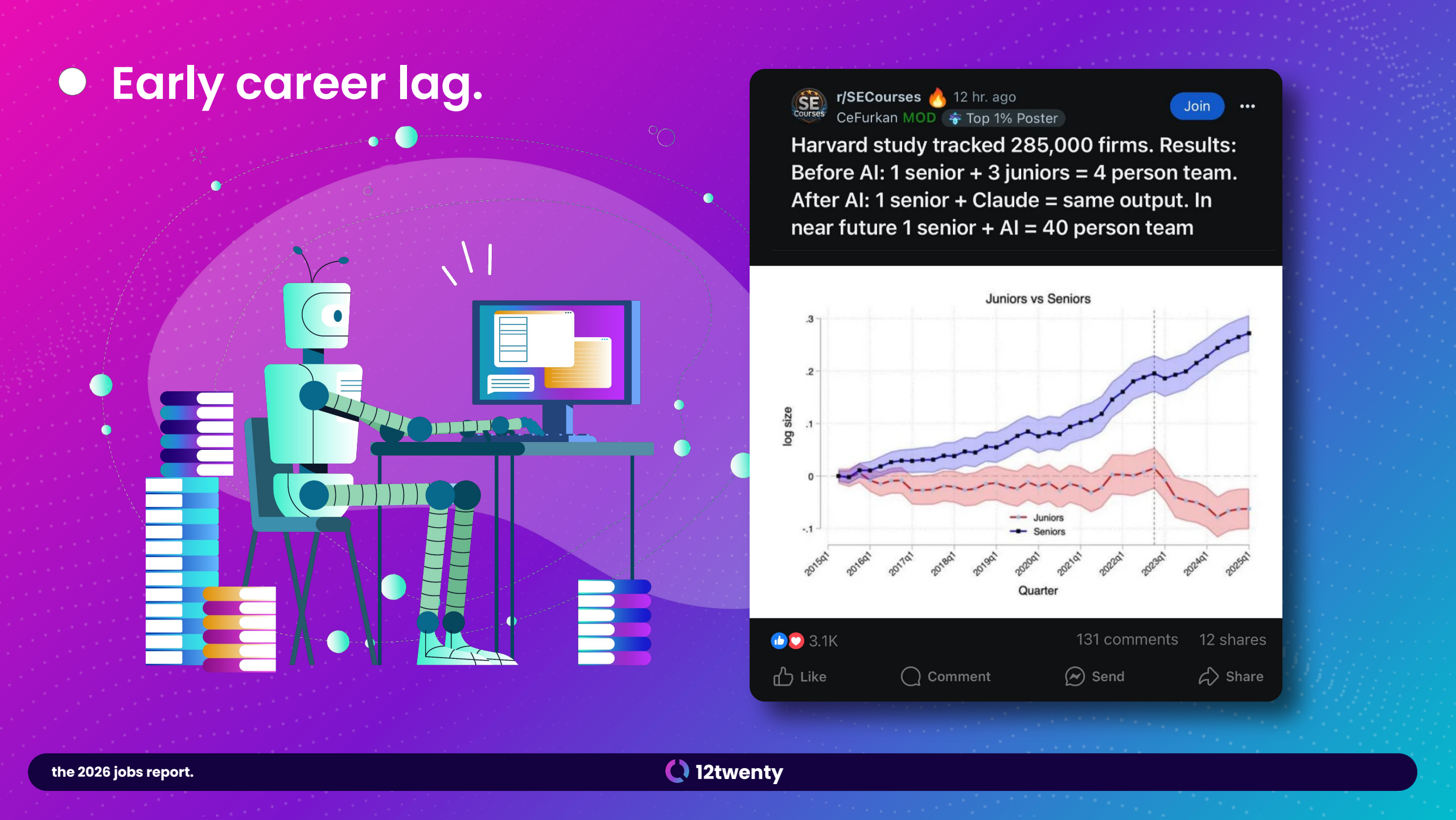

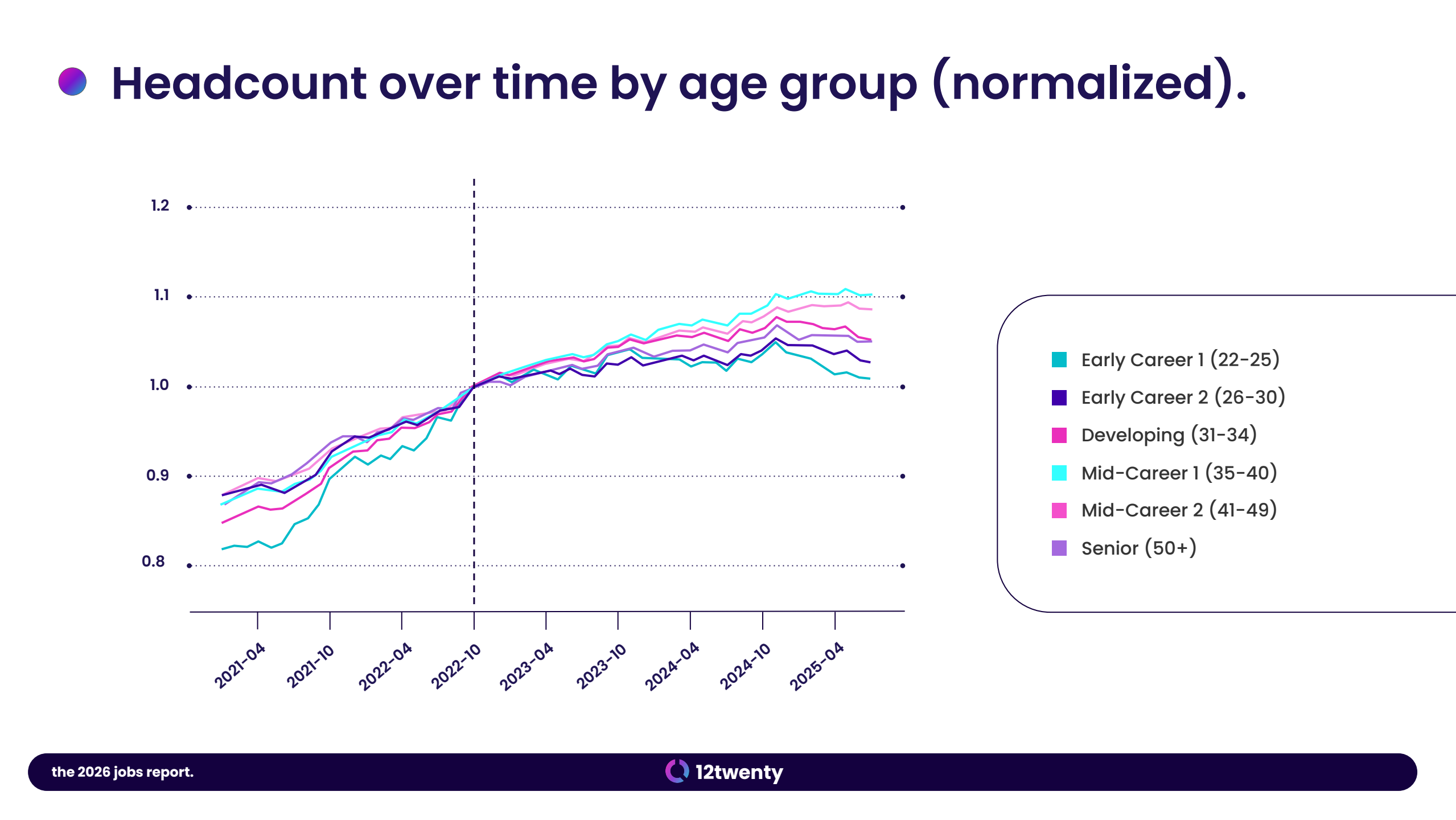

人口结构与岗位需求之间的错配进一步放大了初级就业压力。数据显示,企业员工结构中中高年资群体持续扩张,而22-30岁早期职业人群增长明显滞后,形成“入口收紧、中段扩张”的典型结构。该现象与历史技术周期一致,即工业化与互联网时期均出现短期岗位替代与就业滞后的阶段性冲击。

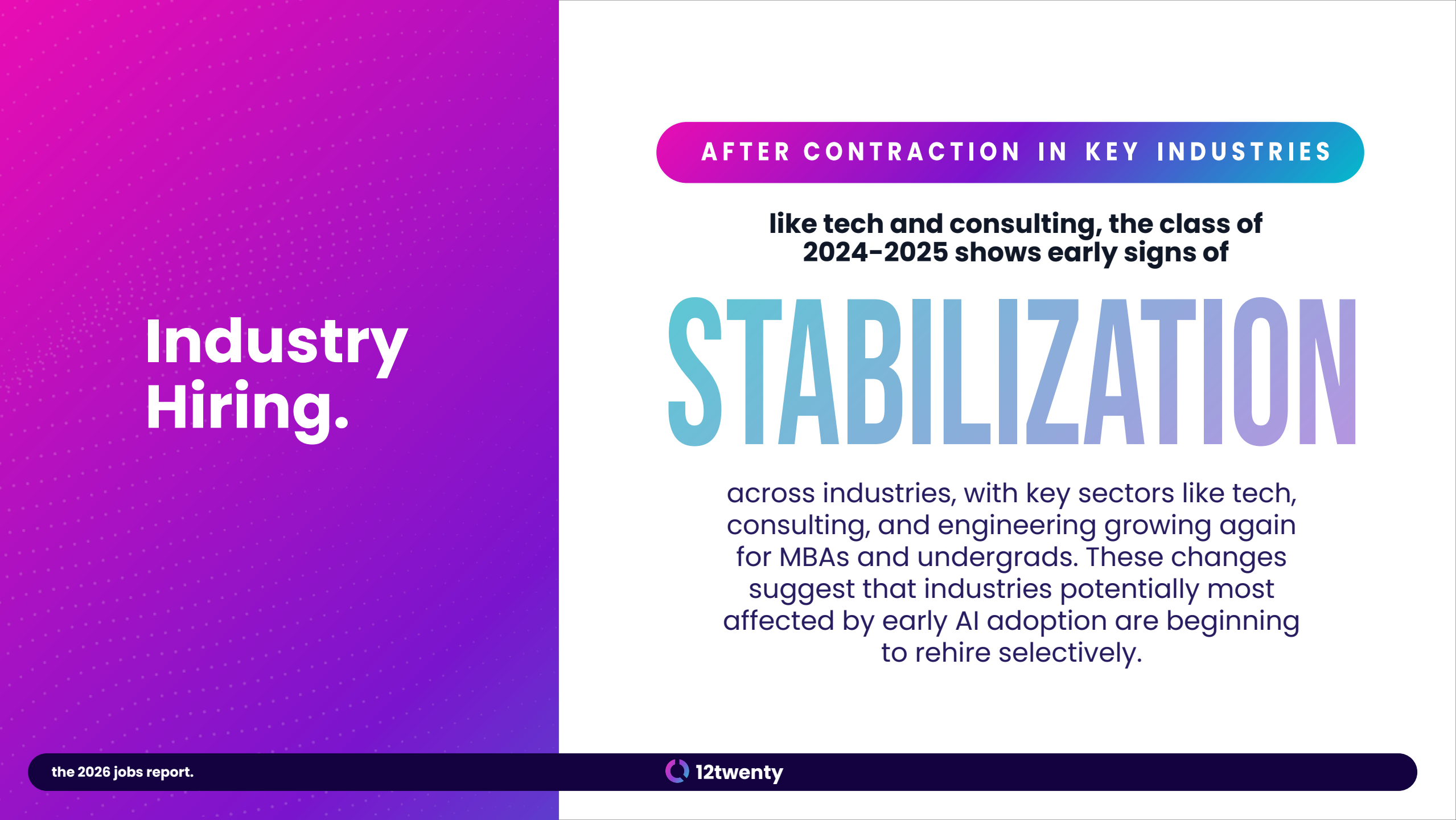

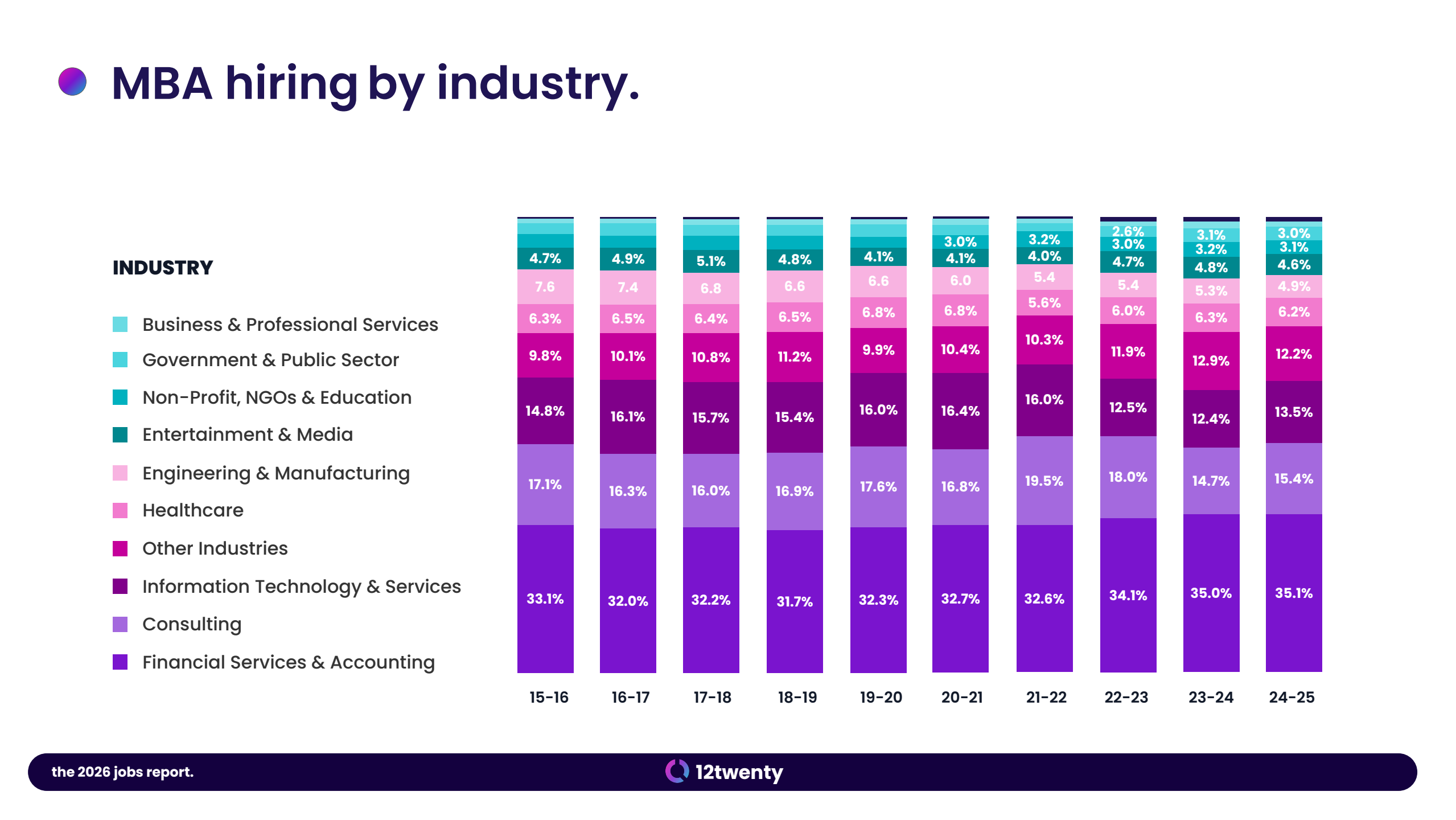

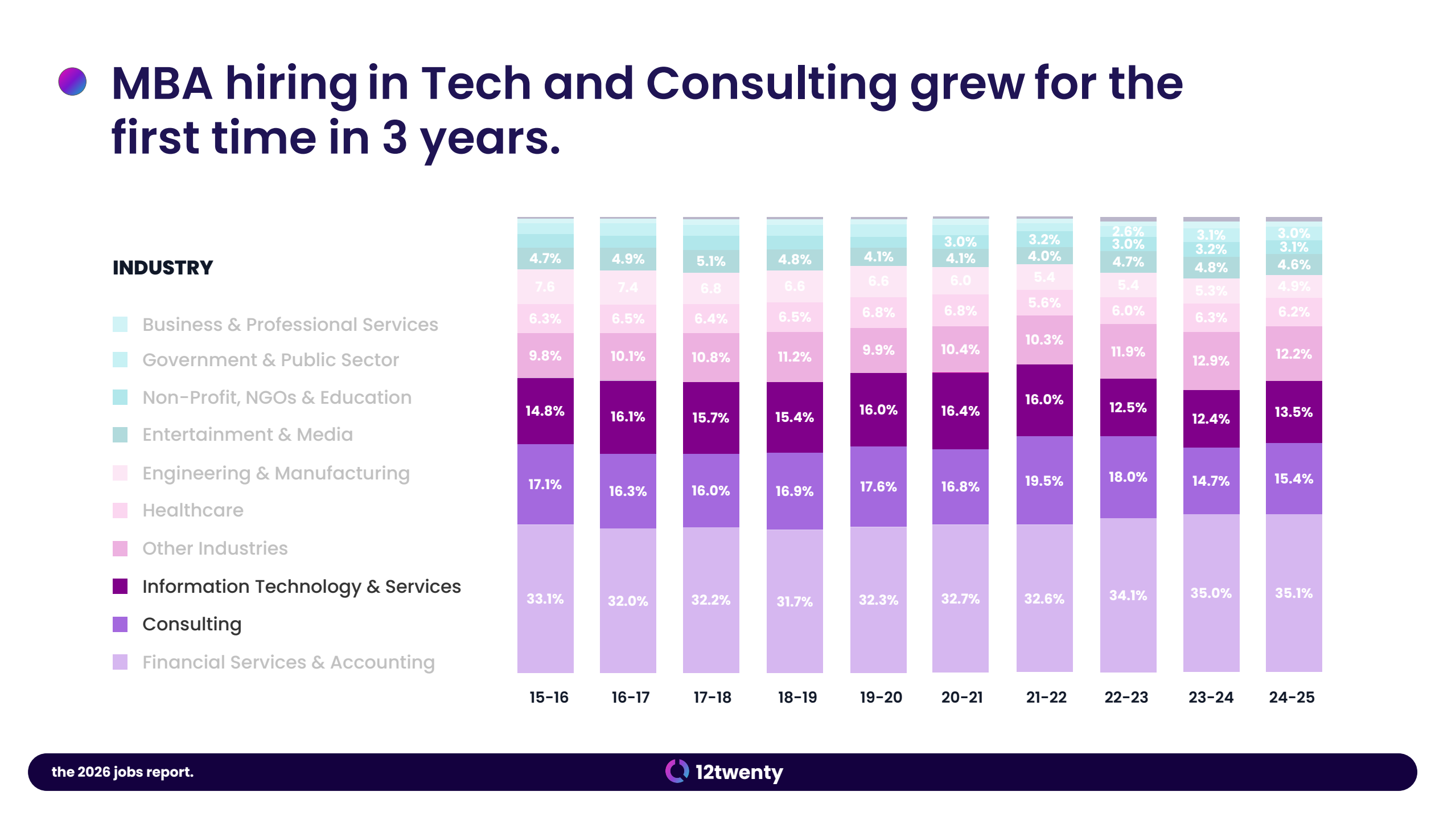

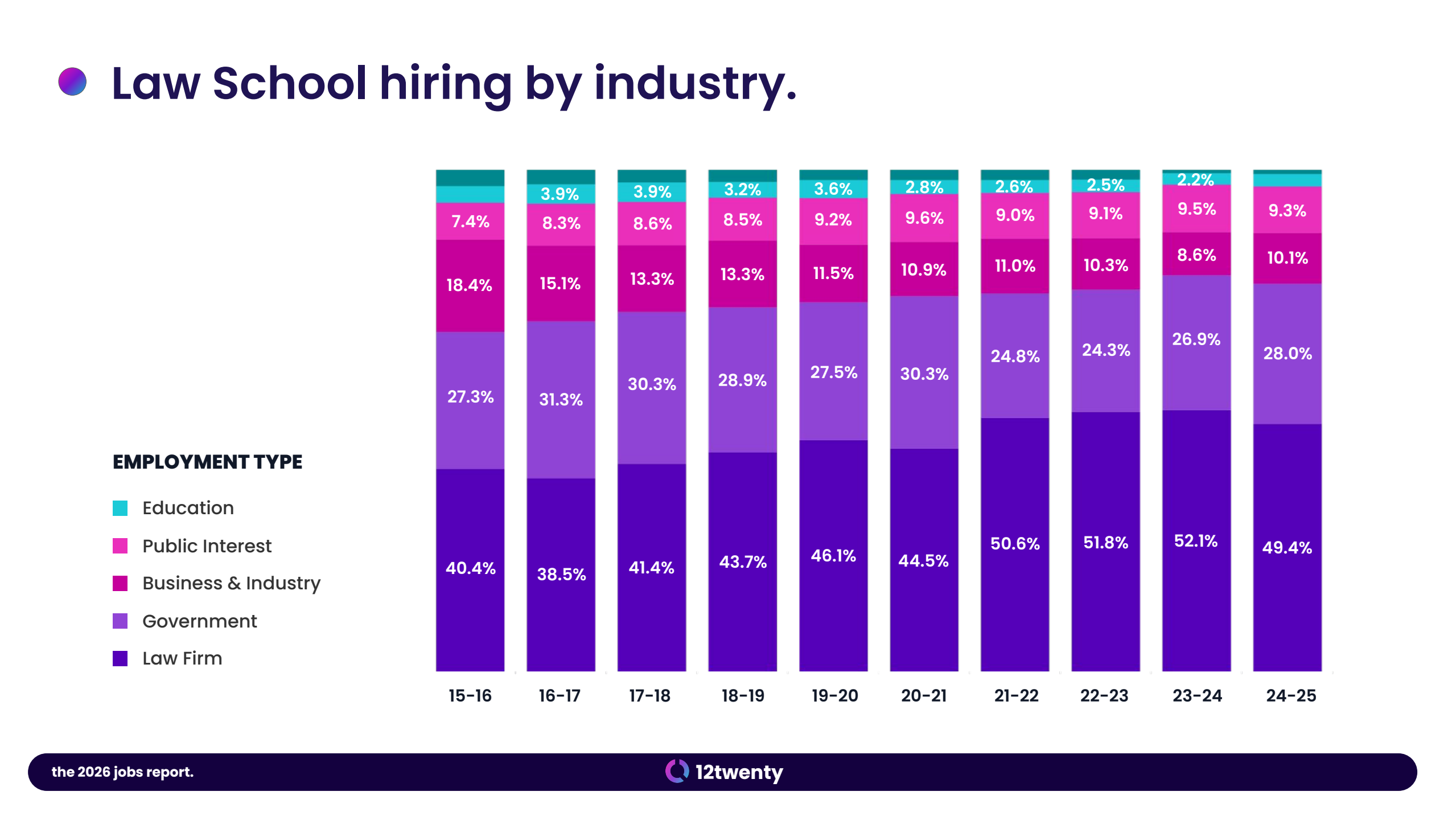

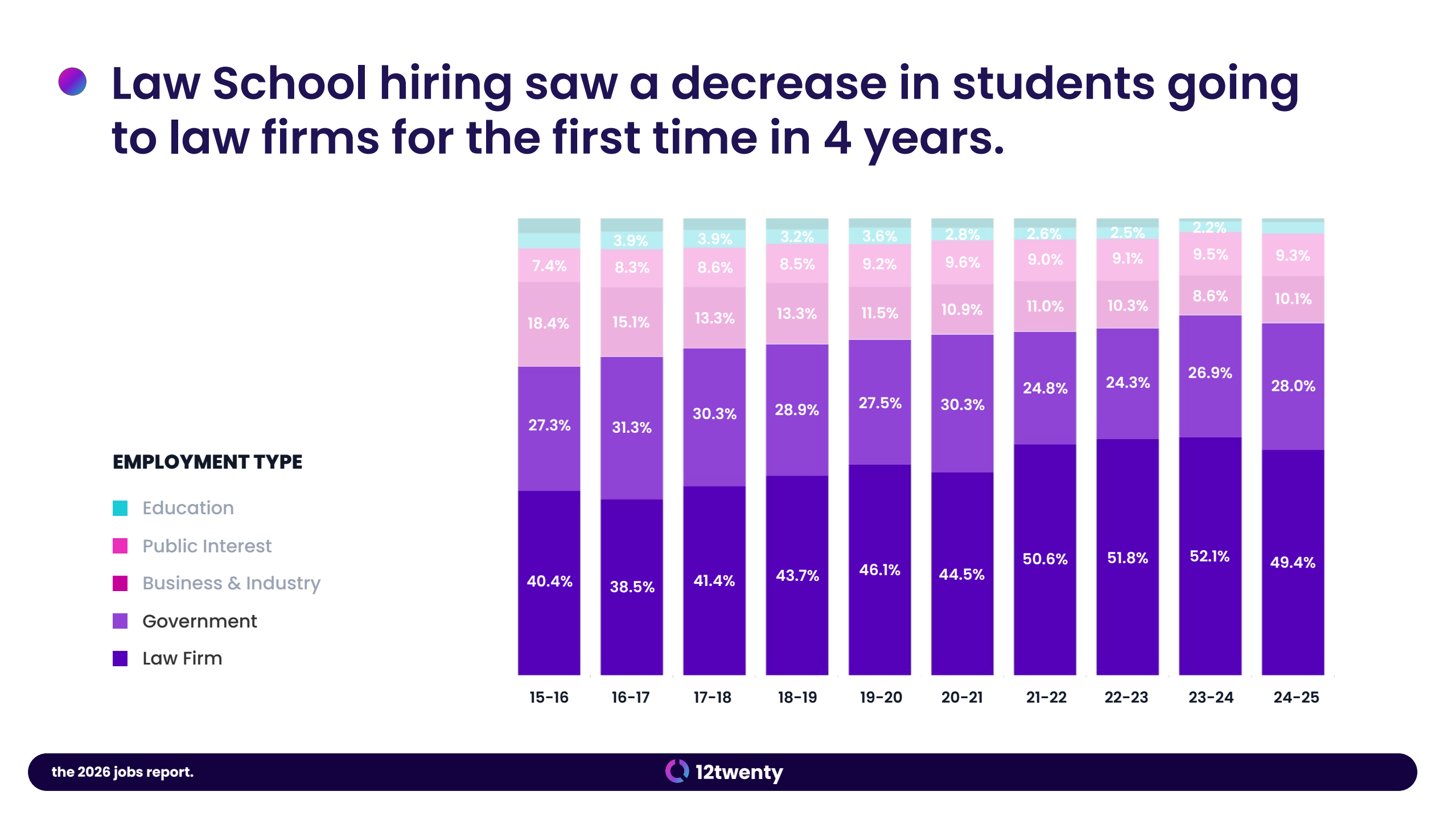

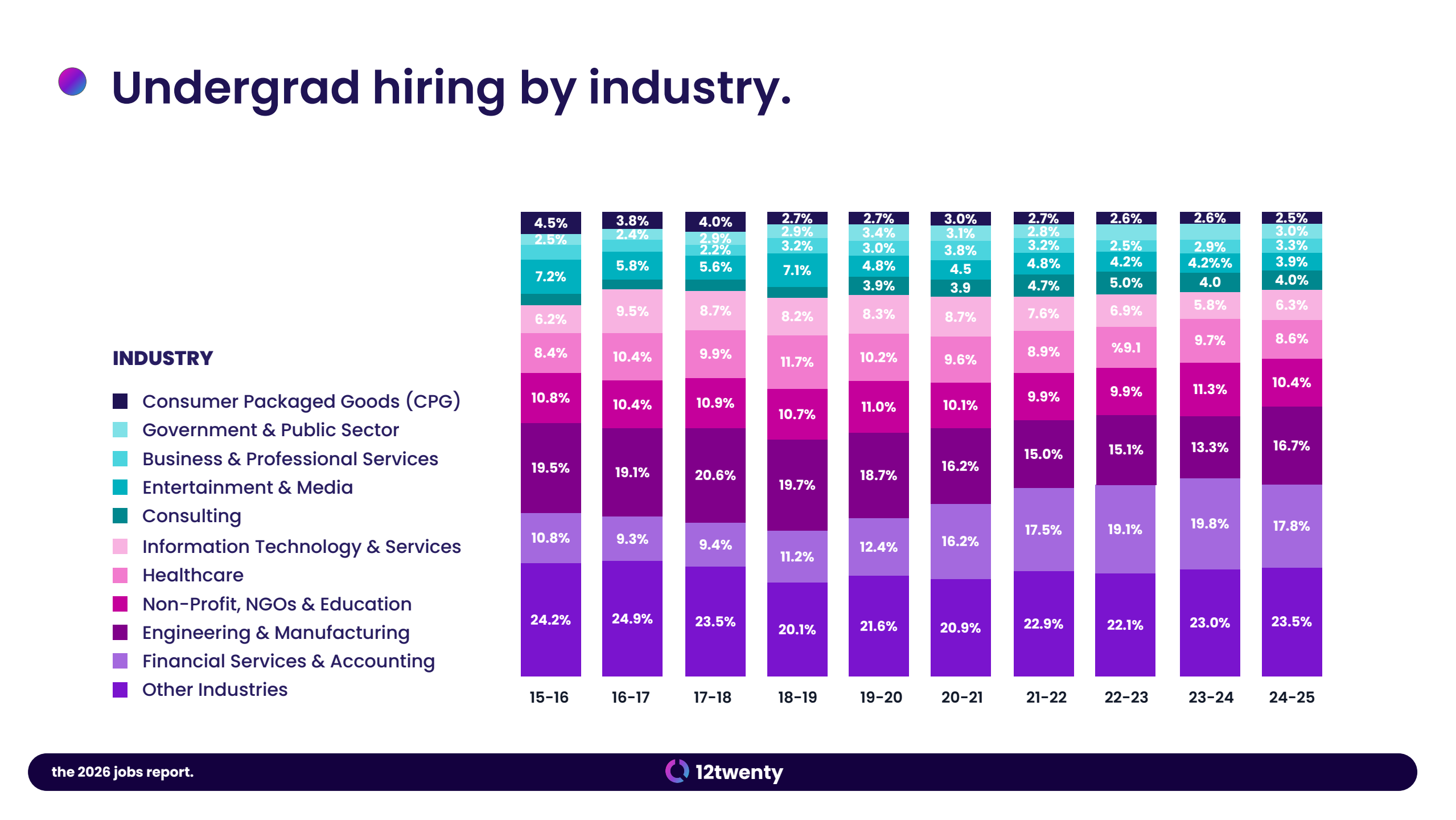

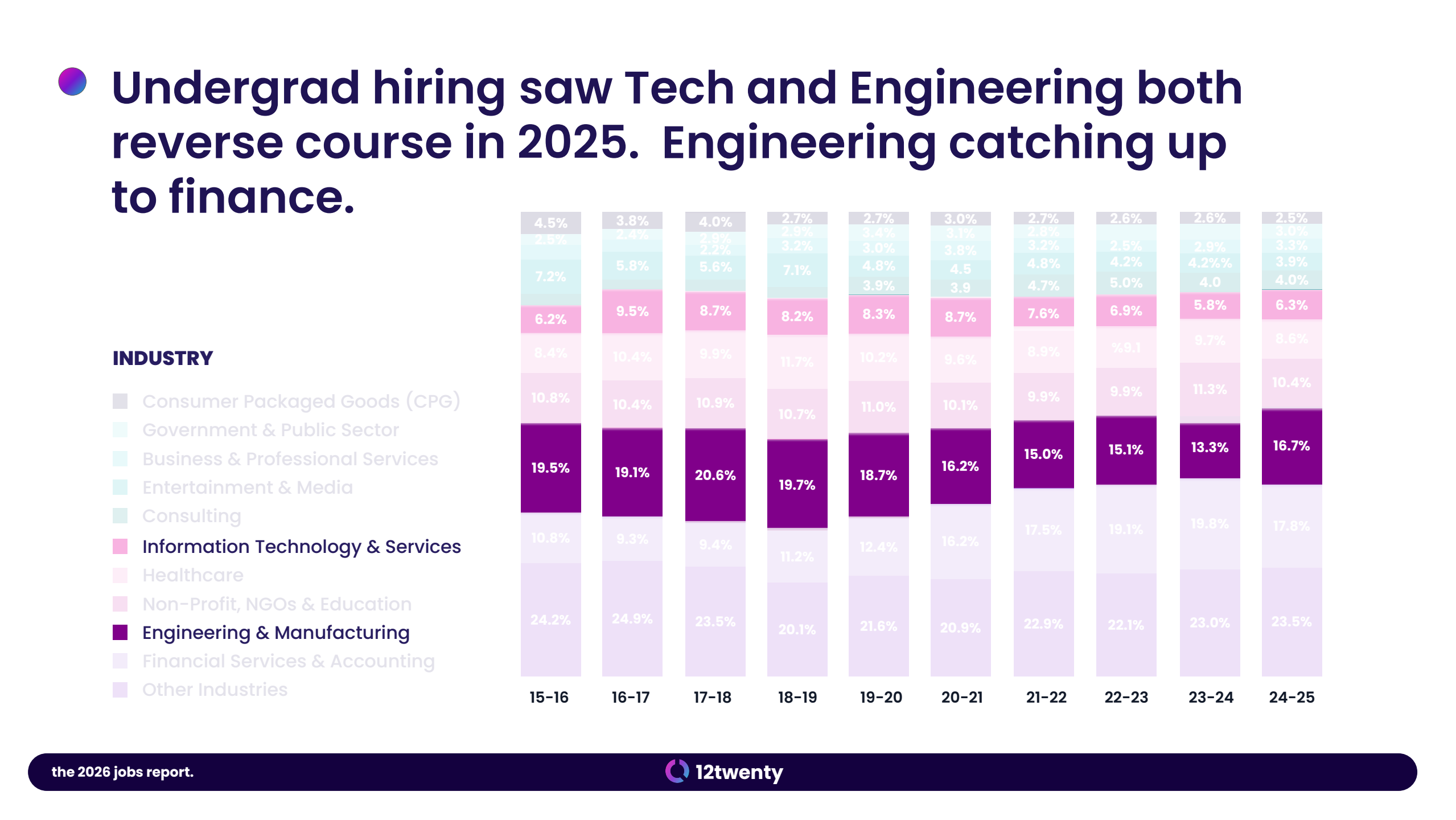

从行业维度观察,就业正在经历再配置而非全面萎缩。科技与咨询行业在连续收缩后于2024-2025年出现恢复迹象,但仍以选择性招聘为主;本科就业中医疗与金融占比持续提升,成为吸纳就业的稳定板块;法律行业则持续向律所集中,就业集中度提升至约50%以上,显示专业服务行业仍具韧性但结构趋于集中。

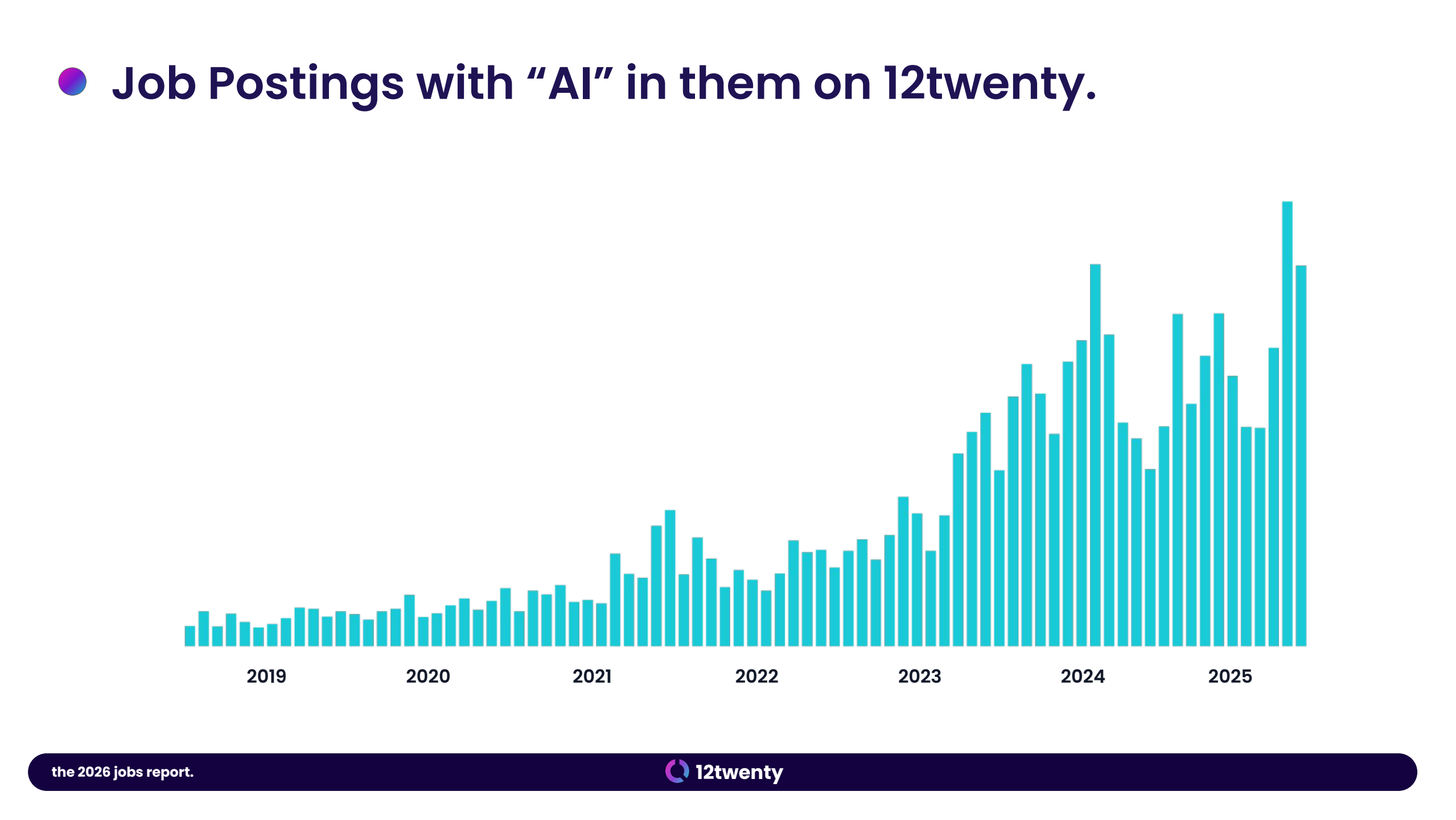

与此同时,技能与招聘方式同步发生转型。AI相关岗位需求快速增长,98%的雇主预计将增加AI使用,岗位要求从传统专业能力转向“AI协同能力”;招聘渠道中,传统校招面试占比持续下降,实习转正成为更关键路径,线上招聘与远程岗位占比显著高于疫情前水平,反映招聘机制的长期结构性变化。

总体来看,当前就业市场正从“增长驱动型”向“效率驱动型”转型。短期内,AI与宏观环境将持续压缩初级岗位供给,使就业竞争更加集中于高能力人群;但从长期看,技术仍将沿“替代—重构—创造”的路径演进,新岗位将围绕AI运营、数据治理与人机协同逐步释放,就业市场将进入以技能升级与结构重塑为核心的新周期。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!