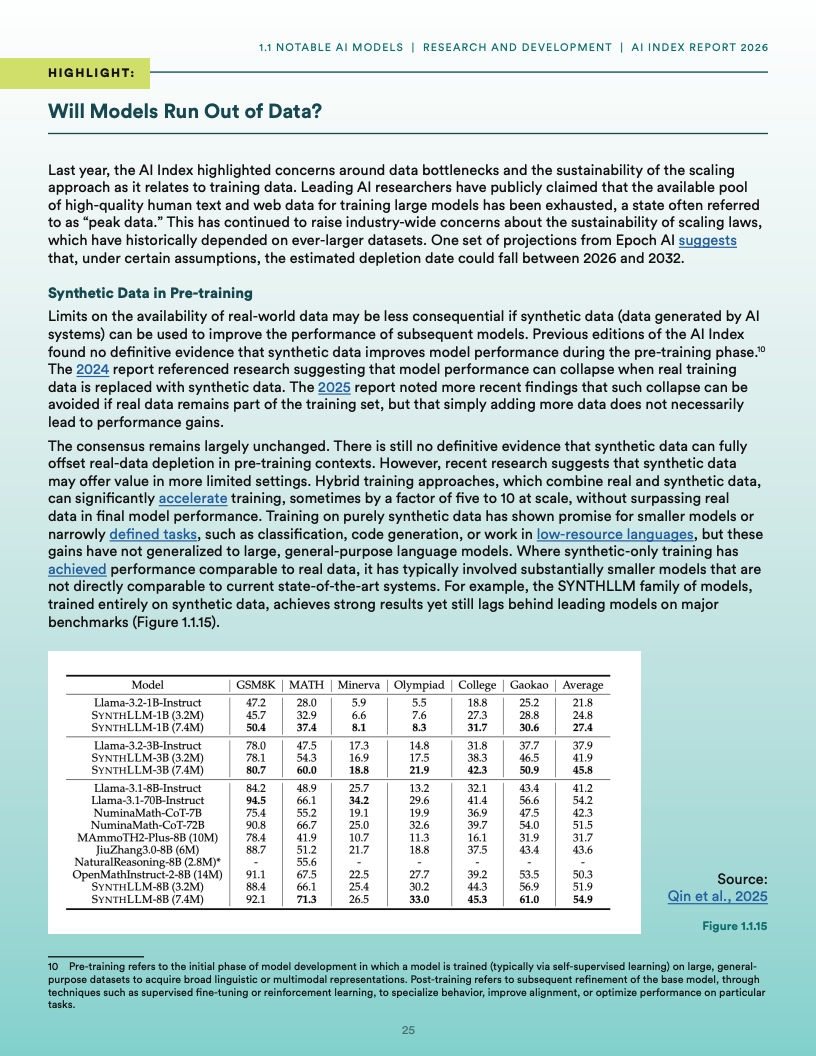

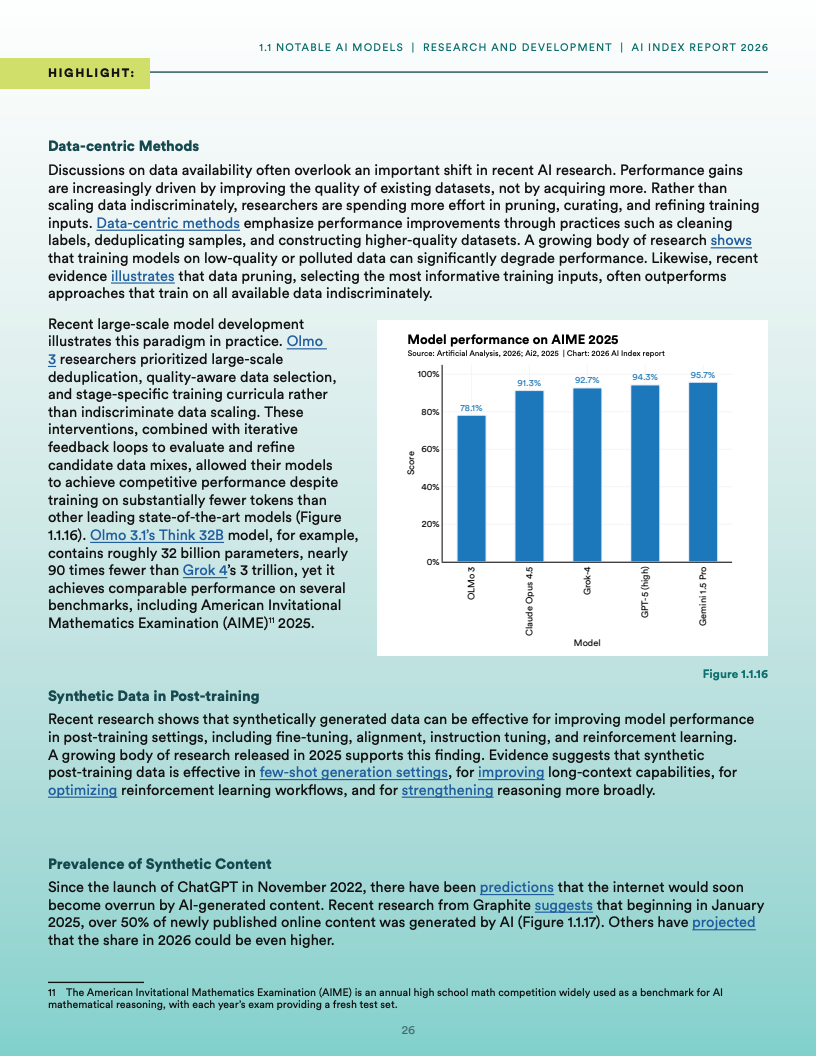

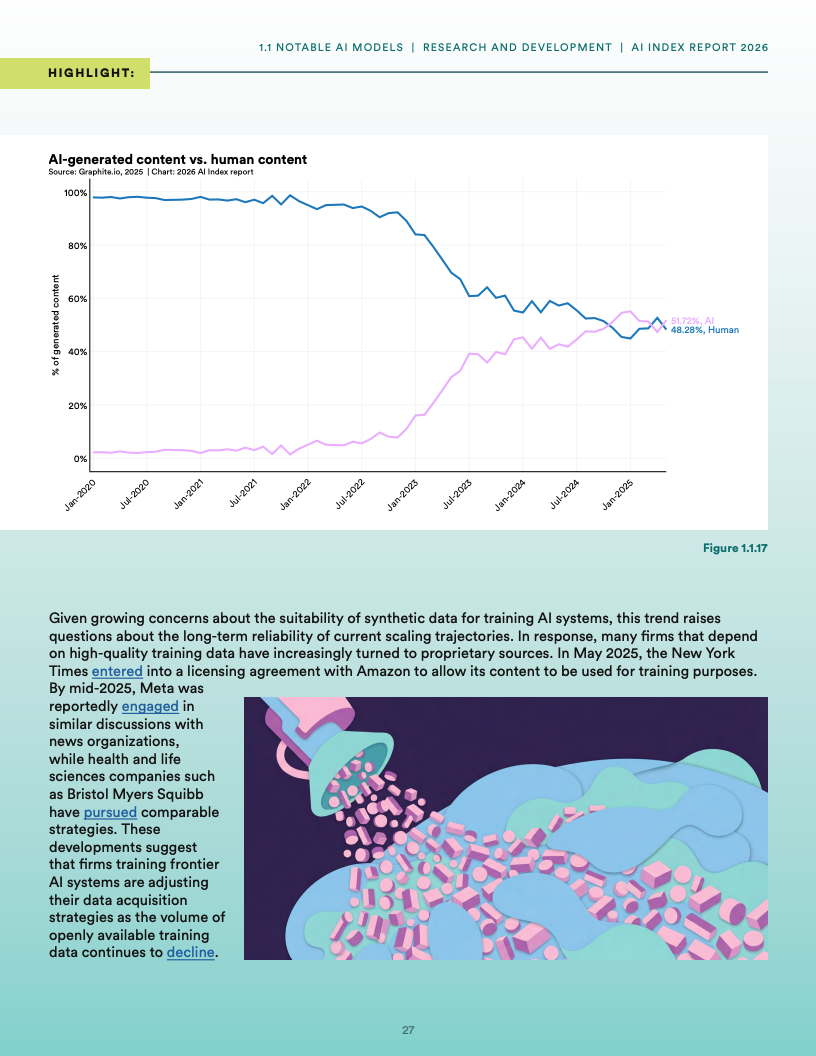

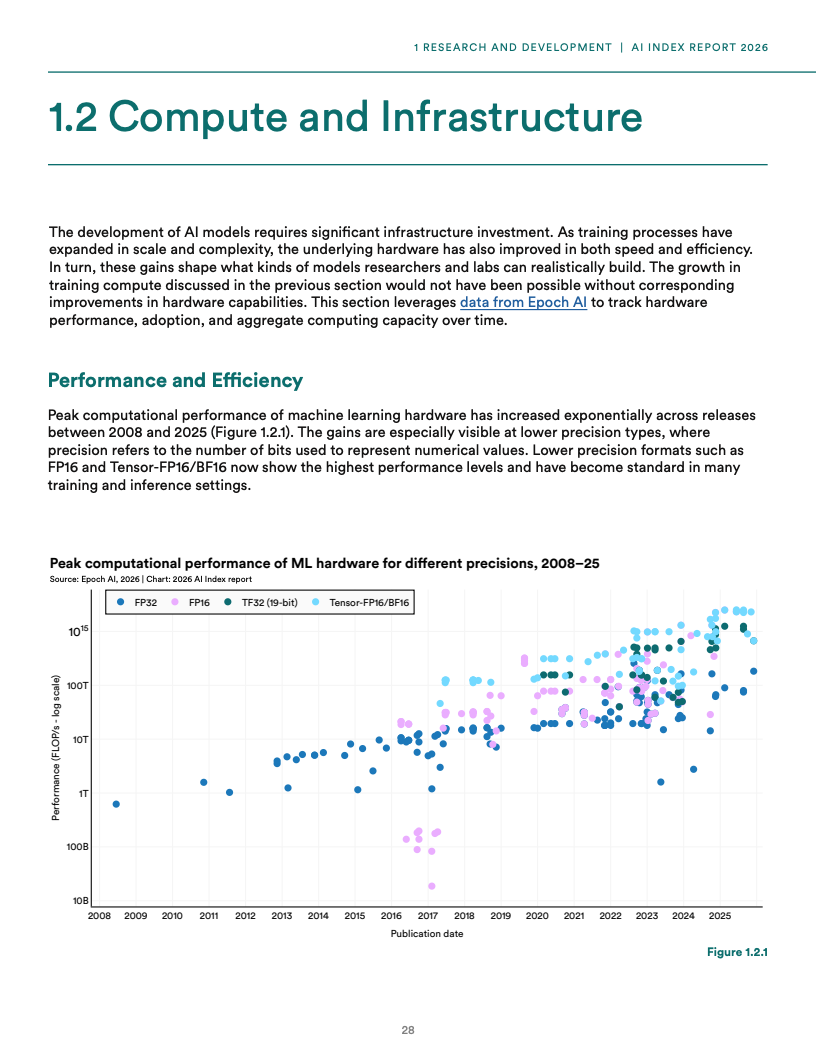

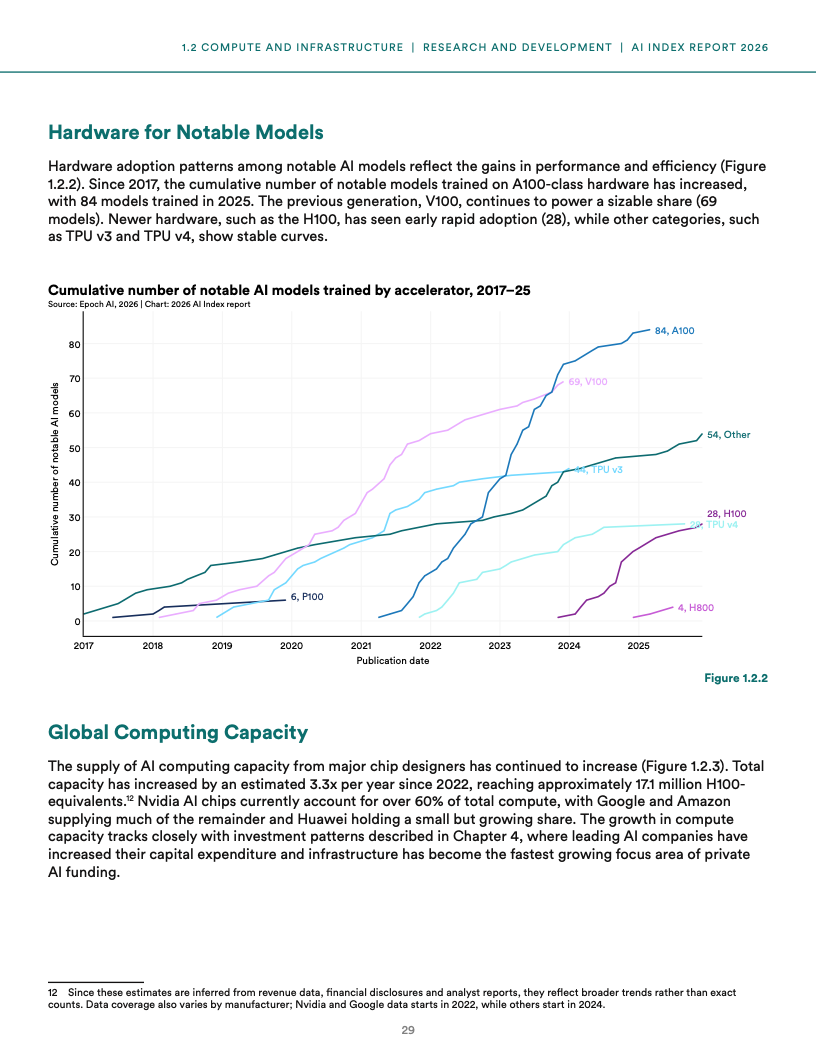

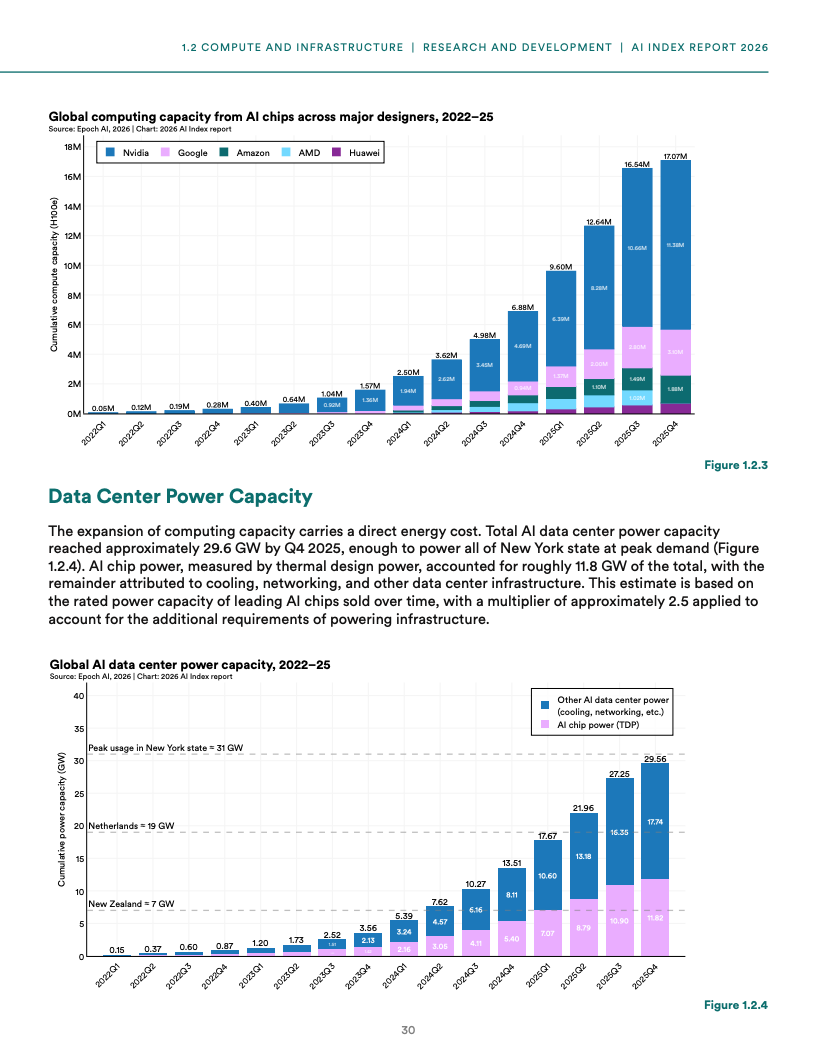

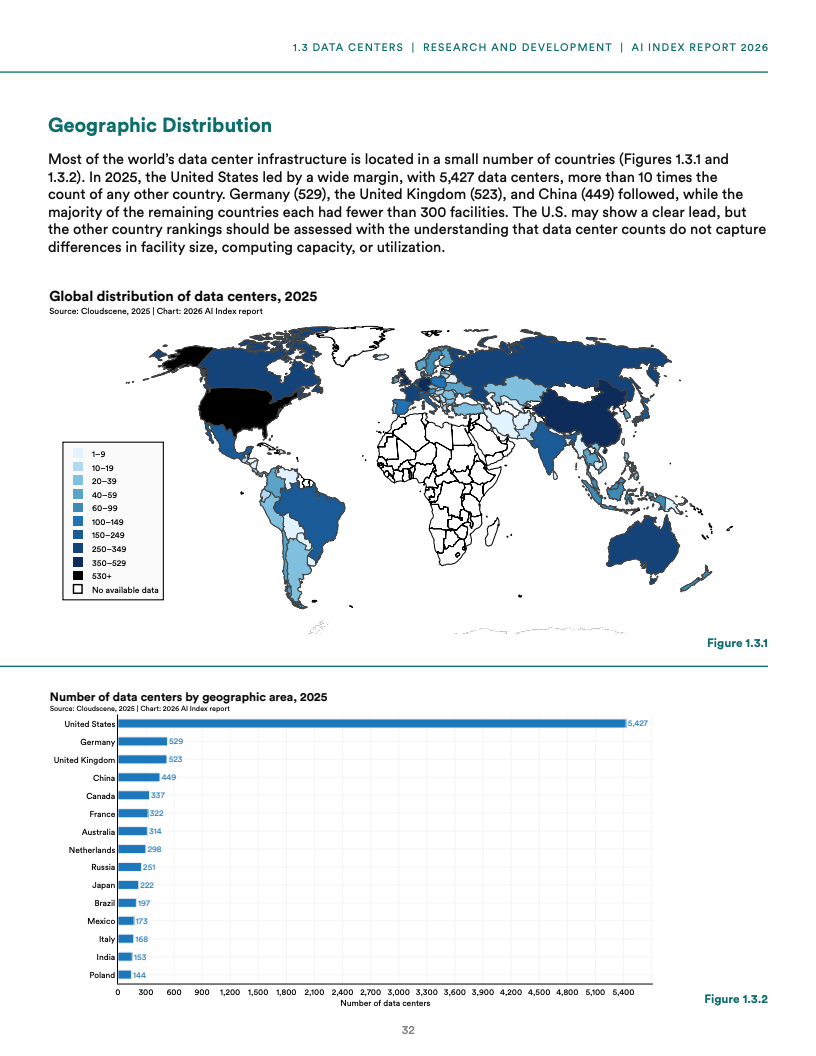

Stanford:2026年人工智能指数报告

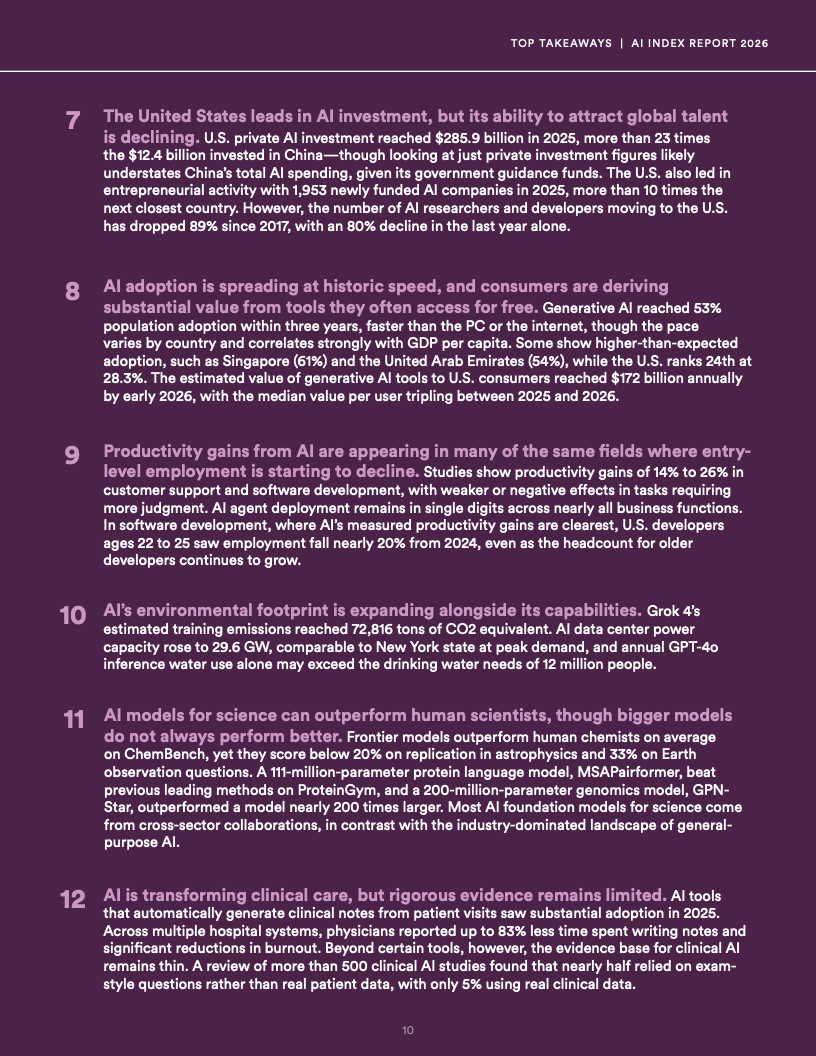

- - 互联网数据资讯网-199IT生成式人工智能在2025年前后完成从技术突破向规模化应用的跃迁,其三年内实现53%的人口渗透率,显著快于互联网与个人电脑扩散路径,同时企业采用率已升至88%,高校学生使用比例达到80%,表明AI已从边际工具转变为基础性生产要素. 资本投入与商业化能力同步跃升,美国2025年AI私人投资达到2859亿美元,规模超过中国23倍以上,同时新成立AI企业数量达1953家,处于全球绝对领先地位,而生成式AI对美国消费者的年化价值已达1720亿美元,且单个用户价值在一年内实现三倍增长.