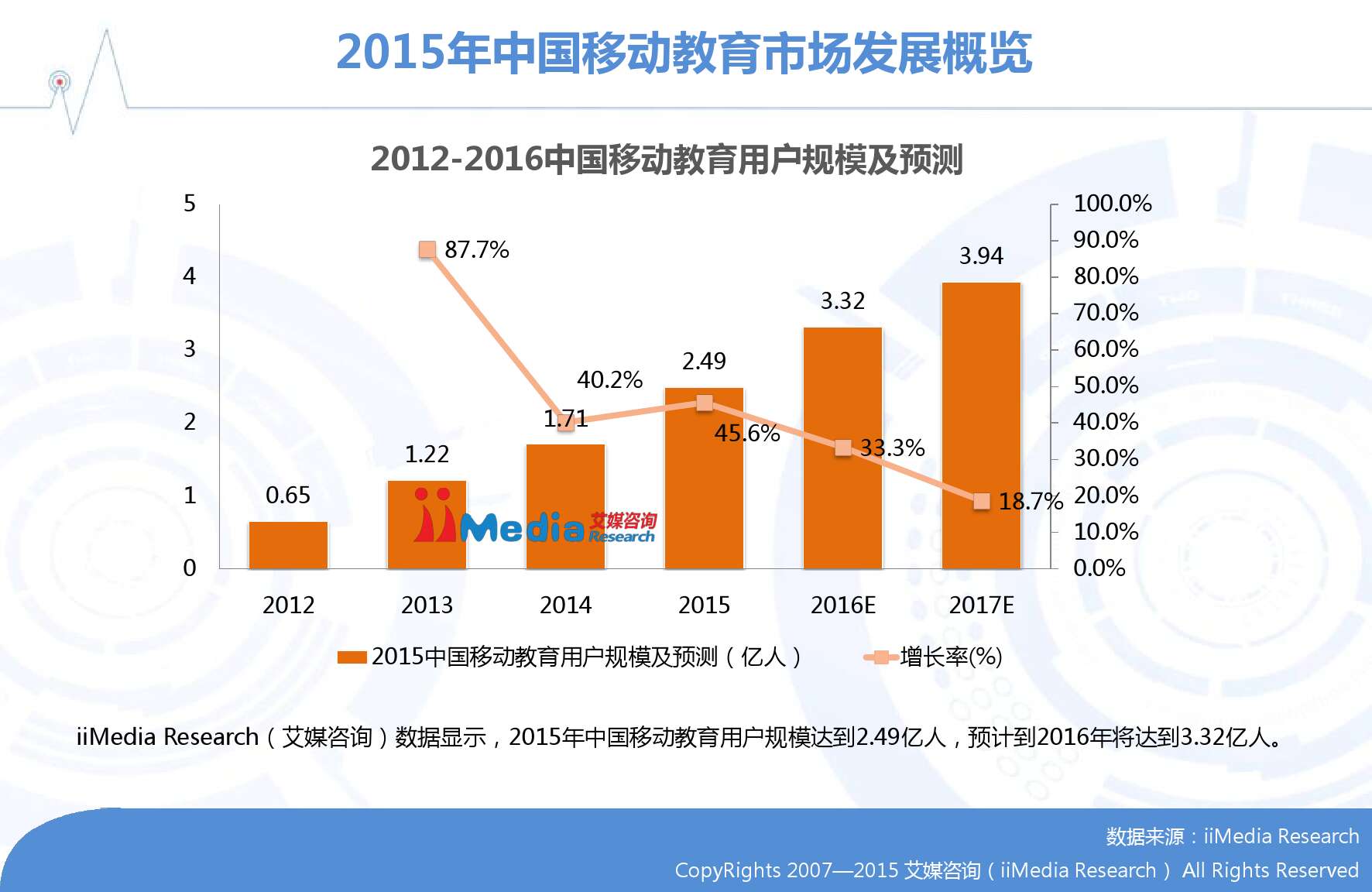

iiMedia Research(艾媒咨询)数据显示,2015年中国移动教育市场规模达到14.3亿元,预计2016将达到21.6亿元,2015年中国移动教育用户规模达到2.49亿人,预计到2016年将达到3.32亿人。

2015年中国移动教育产业分析

艾媒咨询分析认为,学习的有效性、高效性是移动教育用户的核心需求,因此,平台类产品与工具应用类产品的线上线下资源整合能力与优质的学习内容,是移动教育产品赢得用户的关键。

iiMedia Research(艾媒咨询)数据显示,移动教育应用中,语言学习类应用款数最多,占比达到29.1%,其次是K12;另外,学习辅助工具、职业技能培训类应用也较多。学前教育、高等教育类应用由于受众年龄的限制,产品数量也相应较少。而综合教育平台对资源、运营等要求较高,目前移动市场上产品较少。

iiMedia Research(艾媒咨询)数据显示,2015年52.9%的移动教育用户为男性,女性占47.1%;并且年龄以30岁以下为主,其中20-30岁占51.0%、20岁以下占26.4%。

iiMedia Research(艾媒咨询)数据显示,大多数移动教育用户在移动设备上安装了1-2个相关应用。54.9%的移动教育用户通过应用市场推荐了解移动教育产品,45.1%与42.2%的用户了解移动教育产品的渠道为亲朋好友推荐与主动搜索。仅有23.5%和5.9%的移动教育用户通过网络广告和线下广告了解移动教育产品。艾媒咨询分析认为,产品的口碑是移动教育用户最看重的因素之一,因此提升内容质量,优化用户体验,最大程度满足用户需求是移动教育产品的发展出发点。

iiMedia Research(艾媒咨询)数据显示,25.5%的移动教育用户使用相关产品的主要目的为帮助考试与考证,22.6%的用户的主要目的为学习兴趣爱好;另外16.7%的用户使用移动教育产品来学习工作技能。艾媒咨询分析认为由于目前中国教育绝大部分还处于应试阶段,因此用户的目的主要为帮助考试。同时在国家进行素质教育的号召下,越来越多的用户使用移动教育产品来学习兴趣爱好与摄取额外知识。随着移动互联网的发展,教育资源分布不均的现象有所缓解,用户的学习需求在一定程度上得以满足。

iiMedia Research (艾媒咨询)数据显示,40.2%的移动教育用户在睡觉前使用应用。33.3%的用户表示在需要的时候使用应用,27.5%的用户在无聊的时候使用,26.5%的用户按学习计划使用应用。艾媒咨询分析认为,目前大多数移动教育用户偏好在睡前和碎片时间使用应用,按计划使用的用户较少。

iiMedia Research(艾媒咨询)数据显示,绝大多数用户使用某个移动教育产品的最长时间在6个月以下,占比66.7%,而用户停止使用某个产品的四大原因是认为该产品无法满足自身需求、产品体验不佳、产品占内存/耗流量以及发现更好用的同类产品,分别占比43.1%、35.3%、34.3%和31.4%。艾媒咨询分析认为,满足用户的需求、优质的用户体验是移动教育产品的核心竞争力,也是保证用户粘性,增强品牌竞争力和影响力的最重要因素。

iiMedia Research(艾媒咨询)数据显示,有43.1%的用户表示愿意在移动教育产品上付费。在愿意付费的用户中,51.2%愿意消费的金额在10-100元之间,36.6%愿意消费100-500元。艾媒咨询分析认为,随着移动教育产品的发展,各厂商会逐渐从前期的用户争夺思路向产品经营思路转变,开始通过高质量的产品来吸引用户、以增加用户的黏性。

iiMedia Research(艾媒咨询)数据显示,2015年中国移动教育用户对相关产品的表示非常满意的只21.8%,绝大多数认为移动教育产品有待提升。造成用户不满的因素主要为移动教育内容质量不高(37.2%)以及耗费流量多(18.6%),另外学习气氛差(12.8%)和网络不流畅(11.6%)也是一部分用户不满的原因。艾媒咨询分析认为,目前移动教育仍面临着诸多痛点,相比线下教育,移动教育的教学内容质量参差不齐,教学气氛不佳/互动性较差。对比PC端在线教育,由于设备和网络的限制,费流量、网络不流畅等问题也影响了用户的体验,有待进一步解决。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}