关于社保,让你一看就懂

- Kindy - FeedzShare来自: 独角兽资讯 - FeedzShare . 发布时间:2011年08月29日, 已有 3 人推荐. 养老保险:单位每个月为你缴纳21%,你自己缴纳8%;. 医疗保险:单位每个月为你缴纳9%,你自己缴纳2%外加10块钱的大病统筹(大病统筹主要管住院这块);. 住房公积金:单位每个月为你缴纳8%,你自己缴纳8% .

来源|投资理财知识

一次性补缴15年社保,到底划算不划算?有很多人面临这样的疑惑。接下来,东方华尔理财规划师来帮您分析一下:

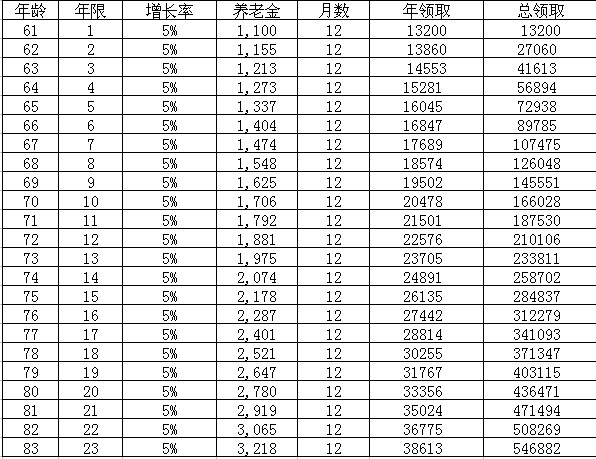

有人咨询,说一次性补缴15年养老保险的政策又下来了,这次是一次性补缴近9万元,男满60周岁,女满55周岁,可以每个月领1100元左右的养老金。随着时间推移,每个月父母的养老金还会增长。

大家的心情是可以理解的,但是不是划算,我觉得还是自己算一算。

第一种情况,如果把这九万块钱拿来投资,每年5%的收益率是可以保证的,收益用来给做生活费,那么20年内的收益是:

另一种情况,如果一次性把这9万交给政府,每月领养老金,每年的养老金有5%的涨幅(根据周边邻居的养老金,目测是可以完成的,只是不知道随着中国经济的放缓,一二十年之后是否可以继续增长下去。不过如果真的经济放缓到物价水平变化不大,那投资收益率也不会太高了吧。),那随着时间的增长,每年父母拿的的养老金是:

以上可以看出,大约第八年的时候,投资收益+本金与领取到的养老金大约持平,也就是爸妈68岁左右的时候,可以把养老金赚回来。

综上所述,如果参加这次养老金补办,则会产生许多好处,当然也避免不了一些不好的影响。

好处:

1、考虑到现在的平均寿命和家里的长寿基因,10年内把养老金赚回来还是没问题的。之后领到的都是赚到的。

2、父母每个月有1000多块钱的“工资”可领,生活水平可以保障,心理上也更有安全感。而且每年1万多的养老金,比投资收益4500/年多很多,生活水平可以更高。

3、只要不生大病,每个月的养老金基本完全覆盖爸妈的日常支出。

坏处:

1、万一父母生病,尤其是大病,需要大笔资金的时候比较麻烦。投资的话,至少本金9万是可以备用的。

2、最不想看到的,万一父母有不测,虽说会退回部分养老金中的个人部分,但只有很少的8%(约7200),失去亲人的同时,也失去了父母的养老本钱。

本文仅供交流学习,若来源标注错误或侵犯到您的权益,烦请告知,我将立即删除。