关于2018年上半年房地产行业,保利地产说了这10点!

- - 今日话题 - 雪球今年上半年,在宏观上去杠杆的背景下,地产行业里频传“钱荒”“裁员”“债务违约潮”,监管上融资收紧、调控加码,瞬息万变的楼市令地产人陷入了前所未有的迷惘. 村长最近也看过不少机构关于上半年楼市的材料和研报,地方和全国性的都有,但是大多都是盲人摸象,难窥全豹. ”没有谁比一线的房企更能了解行业水温的变化,而作为房企中的领军角色,保利、万科等房企的研究是最好的参考.

今年上半年,在宏观上去杠杆的背景下,地产行业里频传“钱荒”“裁员”“债务违约潮”,监管上融资收紧、调控加码,瞬息万变的楼市令地产人陷入了前所未有的迷惘。

村长最近也看过不少机构关于上半年楼市的材料和研报,地方和全国性的都有,但是大多都是盲人摸象,难窥全豹。

“春江水暖鸭先知。”没有谁比一线的房企更能了解行业水温的变化,而作为房企中的领军角色,保利、万科等房企的研究是最好的参考。

近日,保利发布了2018年上半年房地产行业研究报告。

2016、2017年两篇房地产白皮书已经充分显示了保利的前瞻性视野,从购房需求分野到厘清存量市场,其对市场的判断一直是行业内学习的对象。

而这份报告从短期和长期两个维度出发,清晰地梳理了目前行业面临的形式和未来的发展脉络,值得地产从业人员学习、借鉴。

话不多说,来看一下村长从中总结的10个要点。

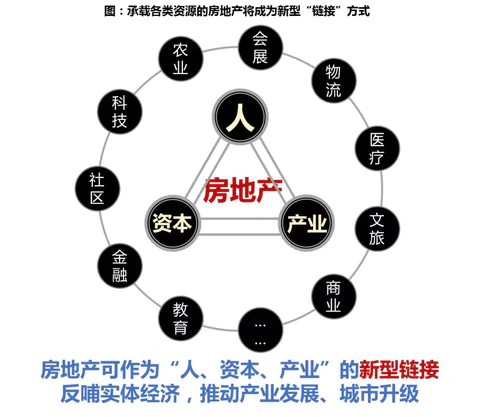

房地产已经成为互联网之后的另一种链接

房地产已经成为互联网之后的另一种链接,这种链接将比互联网更有优势。互联网是用技术创新扫平障碍,而房地产则更扎实,可链接“人、资本、产业”等多方资源,实现资源要素的优化配置,助力产业升级发展、推进城乡建设。

本轮快速扩张已至尾声,行业短期面临调整

房地产运行呈明显周期性特征,地产金融、棚改等多项政策变数之下,未来一年行业短期面临调整。本轮快速扩张已至尾声,房企宜调整投资、财务等经营策略,为下一轮增长作铺垫。

三四线城市走向分化,部分城市风险加大

三四线城市的矛盾,是供给弹性大与购买力不足的矛盾,周期的波动容易大起大落。随着库存逐步补充,将走向分化。加之金融市场动荡、资金回流一二线,尤其是下半年房地产税会有系列动作,相关信息将明显影响市场预期,购房者将优选配置优质资产,部分三四线资产或将承压。

不要激动,货币“放水”但非“漫灌”

当前的宽松货币政策“放水”但非漫灌,主要是为了对冲外围经济利空因素和经济下行风险。因此地产行业资金紧绷形势难改善,不宜对宽松货币环境存过多期许,但亦存部分积极因素,如居民按揭环境改善有望带动销售回笼加速。

三、四线量价见顶,资金回流一、二线

近一两年三四线购房加杠杆较快,银行对三四线城市按揭管控趋严,资金或重新回流一、二线。

三四线量价见顶、市场风险逐步显现,必须分类分析、甄别风险。“三四线之王”的碧桂园暂停“全覆盖”战略,就是一个信号。

行业短期或调整,现金为王

房企资金链持续紧绷、棚改等多重因素影响下部分三四线城市市场风险加大,未来一年行业面临短期调整,宜加强“现金流”管理,加紧回笼资金,确保财务稳健,以应对行业短期调整风险,适应周期变化。

城市运行逻辑巨变,不是所有房都能买

全国的轮动分化,房企城市投资需分类分析。

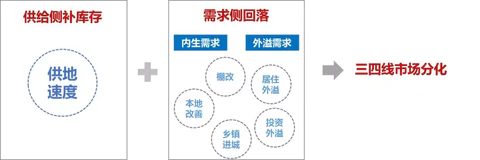

不同三四线城市在供给侧和需求侧表现差异较大。供应端需高度关注土地供给量。需求侧需把内生需求和外溢需求分开把握。

外溢型三四线城市,如环京、沪、深等城市调控不放松,重回内需,容量预期下调;

依赖棚改型三四线市场缩量,后市遭受遇冷风险;

内需型三四线城市依赖本地改善客群与乡镇进城客群,考验价格承受能力。

图:三四线城市分化的核心原因——供给侧与需求侧表现差异

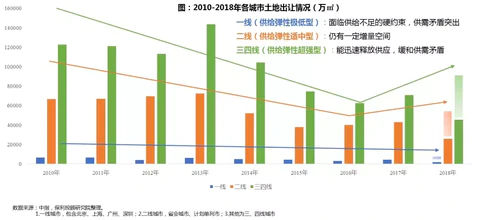

供给侧变革开启,未来各线城市房地产运行市场逻辑将存根本性差异

各线城市面临的土地约束条件存较大差异,供给侧变革因地制宜。一线城市:供给弹性极低型,面临供给不足的硬约束,供需矛盾突出;二线城市:供给弹性适中型,仍有一定增量空间;三四线城市:供给弹性超强型,能迅速释放供应,缓和供需矛盾。

棚改政策调整不是“一刀切”,不宜夸大

棚改政策调整早有端倪,货币化支持力度本就预期减弱。棚改政策调整也非“一刀切”,收紧是趋势,但不宜夸大影响。“国开行上收棚改审批权”更应放置在地方债务清理的大环境之下去理解。

同时棚改力度全国差异显著,影响不应一概而论。

房企“去地产化”,实质是向“地产+运营”升级

房企“去地产化”的实质是向“地产+运营”升级,房地产成为“新型链接”,链接资本、产业等多方资源与城市共同发展。

房企顺应行业发展变局,升级企业发展战略,由“单一开发”向 “开发+运营”发展,包括为了获取土地资源的“运营”,如各种概念拿地,亦有房地产运营子领域发展,如长租公寓、养老地产、物流地产等。