腾讯的内涵图

- keeno - 阿禅日记2011年5月31日10:33,腾讯QQ 浏览器首页的截图如下:. 内涵关键词:释放、aiww、64. 1小时后,腾讯将图片替换掉了. 对这位如此有内涵的经理或编辑或设计师致敬. © Jason Ng for 阿禅日记, |. 不要用中国手机号来找回Gmail密码.

$腾讯控股(00700)$ 这周发布了正式的2017年度财报,我仔细看了看,得出一些结论:目前410港币上下的价位,是个不错的上车机会,虽然价格谈不上“很便宜”,但是我认为这是合理估值的下沿,下面慢慢说。

我们对腾讯的印象,可能已经被它的两大超级产品固化了:QQ和微信。你要么两者都用,要么两者必用其一。

但是年报显示:QQ月活8.3亿(下降),微信月活10亿(增长11.2%),前者出现下降,后者几乎把全中国人民都圈进来了,虽然还是小幅增长,但是天花板貌似已近在眼前。

就以这样的数据来说,市场看空腾讯似乎有道理:大象继续跳舞,很难。

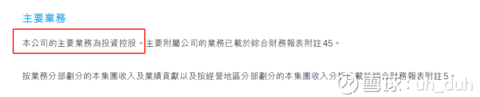

但事实并非如此,如果仔细剖析腾讯的业务,就会发现有偏差,比如说,雪球的腾讯页面上介绍:主要业务包括提供互联网及移动增值服务以及网络广告服务。

而2017年财报上,写的主营业务却是:投资控股。

这就是一个比较大的认知偏差,可能我们看待腾讯的视角,也需要跟着作出一些调整了。

传统业务包括三部分:增值服务、网络广告和其他。

投资业务包括两部分:已上市的 和 还没上市的。

先看传统业务:

增值业务:手机端游戏+电脑端游戏+社交网络的广告(QQ微信等)+腾讯视频、直播+QQ音乐会员费+一些虚拟道具(游戏、直播都有),这部分业务比去年增长42.83%。

网络广告:腾讯视频上的广告+社交媒体上的广告+一些其他广告(微信公众号、小程序、小游戏等等),这部分业务比去年增长49.94%

其他:支付业务+云服务+其他(比如人工智能用于食道癌诊断等等),这部分增长152.58%。

三部分的业务都是大于40%以上的增长,加一起收入是56.48%的增长,净利润是33%的增长(扣除了投资部分的收益,后面说),这个业绩要放在其他任何一个企业,投资人都该乐开了花吧?但是,因为这是腾讯,这种增长貌似低于大家的预期(大家预期是有多高?)。

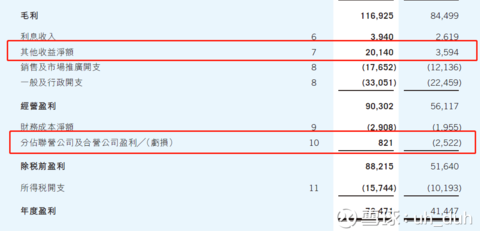

再看投资业务带来的收益(桔黄色):

2017年上市产生的收益视为“处置及视同处置”列入 其他收益净额,这部分收益从2016年的35.9亿增长到201亿(后面还要说这个),还有一些没有上市的公司,也开始盈利,计入“分占联营公司及合营公司盈利/亏损”,我这认为这里有金矿可以挖,往前数3年,这部分都是亏损,而2017年,开始盈利,我觉得这里潜力很大。(2016年亏损25亿,2015年亏损27.9亿,2014年亏损3.5亿)如果说传统业务的增长低于市场预期(哪怕成绩非常出色),腾讯处于高估状态,我认为投资业务这部分完全可以有力支撑腾讯目前的估值,腾讯的投资逻辑其实极其的清晰,后面再说。

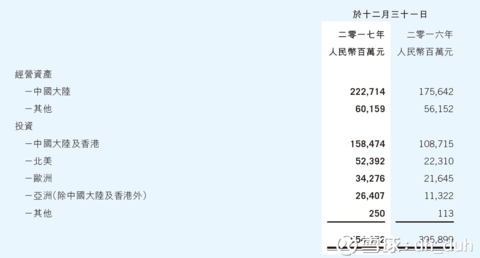

腾讯用来赚钱的资产,我们也分开来看,其实非常清晰,分为两部分:经营性资产、投资性资产,各占一半。

经营性资产大约2829亿,投资性资产2718亿,总资产大约5547亿。

先看经营性资产赚了多少钱:

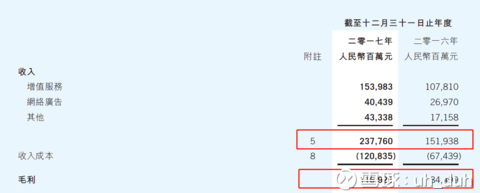

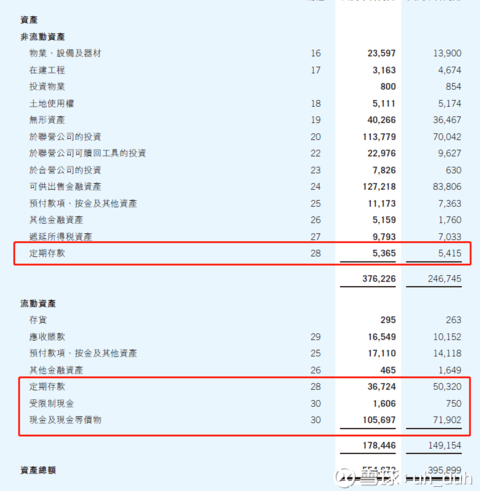

2829亿的经营性资产,创造了2378亿的收入,这还没完,2829亿经营性资产里,其实还有1494亿的类现金资产:

可以这么理解,腾讯依靠1335亿的资产(2829-1494),创造了2378亿的收入,净利有多少呢,保守来算:投资赚的钱都减去,投资产生的费用都加上:

净利润有515亿,净利润率38.6%,比去年增长28%。这成绩可以吧?但是到这里还没完,因为最赚钱的游戏业务,还有好几款没开始商业化呢。

- 腾讯视频:投资了阅文集团,已成功上市,这里诞生很多原创的作品,可以直接拿过来作原创剧放到腾讯视频,一方面圈流量,一方面广告费用增长。

- 云服务:腾讯自己制作游戏,另外还投资其他游戏公司,如果你是一家游戏公司,并且没有被腾讯投中,那你也得用云服务吧?除了阿里就是腾讯了。另外金融、保险、以及政府云这一块也增长迅速。

- 支付:不多说了,都熟,但是有一点得说,大家微信转账支付来来回回,其实“钱”都没有出腾讯的资金池,这个池子里的资金量,可以做很多金融性业务。

- 智慧零售:管理层的战略思维是非常清晰的,零售业腾讯自己不做,但是用云服务、支付作为基础设施,来帮助其他的零售业完成智慧零售的转型,所以才去投资永辉超市,这个逻辑没毛病。

所以,就传统业务来说,腾讯真的到天花板了吗??

我觉得子弹还能飞一会儿。

那,中间灰底的部分就是投资型资产了,2718亿,有没有产生收益呢?

自然是有了,并且增长很快,大家就是因为看到这部分增长太快,而认为腾讯“不务正业”的,但前面已经谈到了,未来,这才是腾讯的“正业”好不好?

利润表也看过了,换个图再看一遍吧:

这里记录盈利210亿,完了没?

并没有。

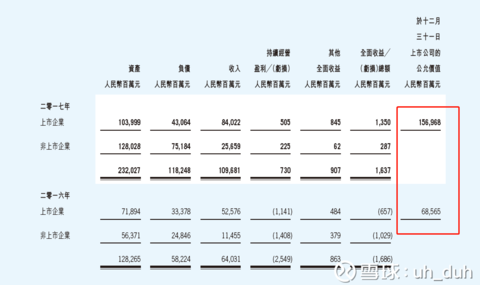

不少已经上市的公司,上市后股价涨了不少,所以账面价值和公允价值之间,其实还藏着接近900亿呢:

当然,账不能这么算,腾讯肯定也不打算要立刻卖掉这些企业,肯定还是想跟这些企业一起走下去,毕竟这是腾讯未来的主业嘛。

据统计,腾讯投资了600多家企业,有些已经上市,有些正在上市的路上,比如说虎牙马上IPO,还有些还需要成长。

这部分不太容易估值,但是,我认为这是巨大的金矿,弹性极大。

可以这么认为:

买腾讯的股票,传统业务是保底的,然后白送你一个“腾讯创业企业投资基金”,未来弹性极大。

还是那句话,虽然谈不上便宜,但是肯定也不贵,腾讯多少还是有溢价的,正如方丈说的,有些股票,它就是很贵,并且一直会很贵,你怎么办?

所以贵与不贵,我觉得可以从两方面来看,一看竞争力,二看市场需求,这能从侧面体现腾讯的商业价值。

先说商业竞争:

其实没啥说的,腾讯的竞争力拿到国际上比也算强的,在国内基本也就阿里了,所以护城河是足够宽,QQ和微信都几乎把全中国的人都圈了,你还要怎样?

所以,不多说了。

在看需求:

毕竟护城河是手段,目的是为了保护城堡,城堡才是商业价值的体现,那商业价值来自于哪里呢?自然是需求。

这说起来可能有些阴暗,一言以蔽之,腾讯做的是顺人性的生意。

怎么讲?

你看啊,懒是人性,吃喝拉撒睡是人性,吃喝嫖赌是人性,所以可以简单粗暴的把生意分两种:一种是顺人性的,一种是逆人性的

比如说教育,属于逆人性的,大多数人不喜欢学习;而打游戏,就是顺人性的,吃喝玩乐之一嘛。

比如说健身,属于逆人性的,懒才是人性;医院,是顺人性的,靠运动来不得病,太累太苦,但真病了,医院还是得去,所以医院的人永远比健身房的人多。

再比如,人天性就无法忍受无聊,又有很多的无聊时间需要“打发”,英文叫kill time,杀时间,打发时间的方式有很多,比如阅读就是逆人性的,所以现在没人看书;而娱乐综艺八卦,是顺人性的,这些节目往往都很火。

好了,再回头看腾讯的生意,最赚钱的游戏,顺人性吧?杀时间嘛,要不然怎么是最赚钱的业务呢。

娱乐(腾讯视频、QQ音乐),顺人性吧?增长很快,2017年末订阅用户超5600万,腾讯音乐也是最流行的三款音乐应用之一。

社交,顺人性。微信里还有小游戏呢,还是游戏。

医疗,人性吧?(腾讯觅影,专门用于医疗辅助诊断,已经有100家医院在使用,对食道癌的诊断率高达90%以上)

所以呢,顺人性的生意,永远有巨大的需求(想起了嫖和赌,这都算是几千年历史的行业了)。

再举个具体的例子,可以观察下我们是多么的无法忍受无聊:

电梯里,从1层坐到20层,大约2分钟,这就是典型的“无聊时间”,大家一般在干嘛?

刷手机。

手机一般打开的是什么?

6成是微信,或者朋友圈;3成是王者荣耀;1成是网络小说(腾讯投了阅文集团是有道理的)。

所以,顺人性的生意模式,就是最好的生意模式,未来的衣食住行,都将离不开腾讯,你说需求大不大?商业价值大不大?

好船也得配好船长嘛。

我觉得腾讯的管理层是非常优秀的,腾讯的战略也是极其清晰,投资逻辑也是严丝合缝,都是为战略服务的。

腾讯的战略,可以参考昨天马化腾在2018互联网+数字经济峰会上的发言,新鲜出炉,我简单摘要一下“一三五七”的战略思想:

- 一个目标:连接器。说白了就是QQ和微信,遍布全世界的华人基本上都圈进来了,剩下的就是去圈全世界了。这个战略是极清晰,将决定腾讯“不做什么”,这比“做什么”还要重要,比如阿里在做新零售,腾讯就不做,而是以辅助的角色去帮助传统零售转型,自己不做零售。

- 三个角色:做连接、做工具、做生态。这也很明白,这也是为什么腾讯在大力发展云服务和支付这方面的业务,都是基础设施,做游戏创业的、做流媒体的、做短视频的、做零售、做百货的、做金融的、做保险的,你都得用到云服务,多数也需要支付,腾讯就是希望以后你无论做什么,腾讯都在旁边辅助你。

- 五大领域:民生政务、生活消费、生产服务、生命健康和生态环保。简单说,就是衣食住行一网打尽。

- 七种工具:1)微信公众号,产生大量的UGC,为每一个人赋能,只要你想表达,你就可以表达。2)小程序,现在已经有58万个了,目前主要应用在智慧零售方面,用完即走,不需要下载安装新的app。3)支付,中国新四大发明,目前只有阿里一个对手。4)社交广告:AI辅助让投放更加精准,广告投放主要就是看效果,效果好,准,钱就好赚。5)企业微信,这个没体验过。6)智慧云,云计算+AI。7)安全。

说起腾讯,大家想到的都是马化腾或者张小龙,但有个很重要的人我觉得被很多人忽视了,那就是刘炽平,金融出身,留美香港人,混过麦肯锡、高盛亚洲投行,2005年加入腾讯,成为首席战略投资官。

前面说了,未来腾讯的主业是投资和控股,刘炽平的眼光和水平将非常重要。

简单讲,我觉得每个逻辑链条都成立,管理层人员也非常优秀,现在腾讯当前的价值可能只体现了六成,我甚至觉得,腾讯有可能是中国第一个突破万亿美元市值的企业。

我还是那句话,目前45倍估值,属于合理,甚至有一点低估,我随手查了一下过去5年腾讯的PE,目前竟然是最低的。

这就有意思了,如果按照一般企业,这绝对是高了,但是腾讯你说高还是不高呢?

简单估算下吧,假设按照当前的PE不变,每年30%增长,那2018, 2019, 2020的EPS分别为9.75, 12.7, 16.5,对应股价为438.8,571.5, 742.5人民币,对应港币为548.5, 714.4, 928.1.(按2017年摊薄EPS=7.5人民币计算)

关键的假设是:30%增长,PE=45.

这两个错了,全部皆错,所以。

以上,都不构成投资建议。

(自持的腾讯仓位已从50%上升到54%,两个关键假设,大概率是对)