万亿GDP城市上半年财政收入盘点:沪京深规模领先,长沙、杭州增速快

- - 21财经-数读万亿GDP城市财政收入上半年增势良好,均实现两位数恢复性增长,但其财政收入规模与GDP排名并非一一对应. 2020年GDP过万亿的23座城市,均已经公布了2021年上半年GDP和财政收入数据. 21世纪经济报道记者盘点发现,万亿GDP城市财政收入上半年增势良好,均实现两位数恢复性增长,但其财政收入规模与GDP排名并非一一对应.

万亿GDP城市财政收入上半年增势良好,均实现两位数恢复性增长,但其财政收入规模与GDP排名并非一一对应。

2020年GDP过万亿的23座城市,均已经公布了2021年上半年GDP和财政收入数据。

21世纪经济报道记者盘点发现,万亿GDP城市财政收入上半年增势良好,均实现两位数恢复性增长,但其财政收入规模与GDP排名并非一一对应。

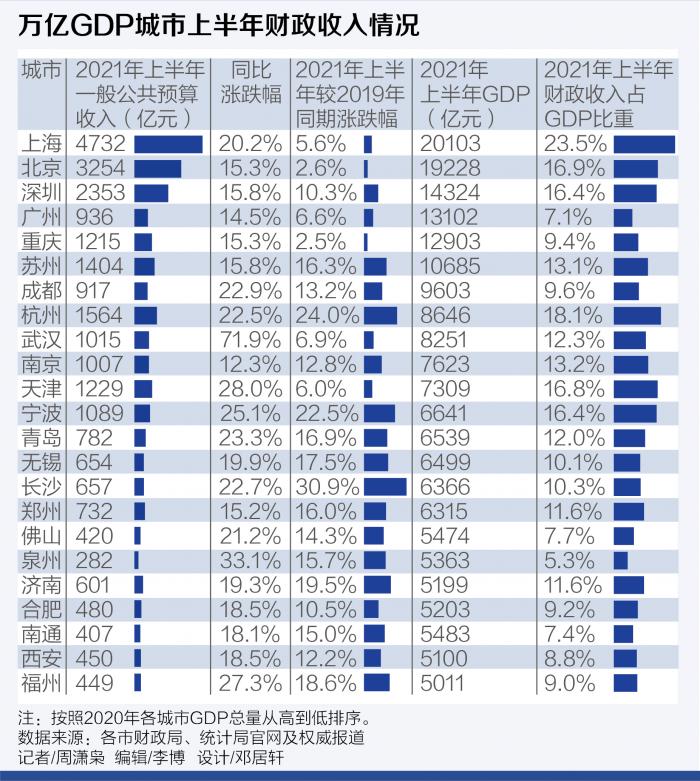

其中,上海、北京、深圳财政收入规模遥遥领先。同为一线城市的广州,因为多了一层省内分成,归属广州的地方一般公共预算收入规模相对较小。同样由于省级政府转移支付,广州上半年财政支出规模约为其一般公共预算收入的1.6倍。

由于2020年上半年地方财政收入波动较大,若以2019年上半年为基数,衡量万亿GDP城市两年增速,长沙、杭州、宁波增速领先,增幅超过20%,济南、福州、无锡、青岛、苏州、泉州、南通等城市增幅超过15%。这些城市多为东部沿海发达城市,两年财政收入增幅超过15%,反映出整体发展质量效益较好。

若以上半年财政收入占GDP比重来看,上海单位GDP的财政产出最高,占比为23.5%。第二梯队包括杭州、北京、天津、深圳、宁波,比重在16%-18%左右。财政收入占GDP比重,能一定程度上反映地方经济发展质量,与财政分成体制有关,也跟地方产业结构、产出效能等相关。

从上半年财政收入规模来看,上海、北京、深圳的财政收入规模遥遥领先,分别实现地方一般公共预算收入4732亿、3254亿、2353亿元。

这与其各自GDP规模大致相当,23座GDP过万亿的城市中,仅6座城市上半年GDP超过1万亿元,其中上海、北京上半年GDP突破或接近2万亿元,深圳居第三位超过1.4万亿元。也就是说,年度GDP破万亿已经是大城市经济实力的体现,但万亿GDP城市俱乐部间差异比较大。

上海、北京、深圳上半年GDP两年平均增速都在4.8%,相较其他万亿GDP城市增速偏低,反映出超大城市转向高质量发展阶段后的增长常态。

与之相适应的,虽然财政收入规模较大,但上海、北京、深圳上半年财政收入两年增速偏低,上海和北京分别为5.6%、2.6%,深圳为10.3%。

21世纪经济报道记者查阅上海半年数据发现,作为全中国最富庶的地区,上海的消费恢复较快,无论是实体店铺还是升级类消费增速领先,社会消费品零售总额两年平均增长7.6%。 上半年大宗商品交易活跃,上海批发零售业、航运服务业增势较好,信息技术服务业、金融业等现代服务业也有较好表现,这些推动上海三产加快恢复,两年平均增长5.2%。不过,上海近年面临往外疏解低端制造业的压力,上半年汽车、专用设备、电气机械等规模以上制造业好于预期,但规模以下企业仍面临下行压力。

北京近年来由于疏解非首都功能,以及清理低端制造业等,工业生产增长相对低迷,对地方财政收入带来负面影响。但是, 得益于国药北生研、科兴中维两家疫苗企业上半年累计产值突破1200亿元,带动医药制造业增加值增长2.9倍,北京上半年工业生产异常亮眼。

北京三产占GDP比重超过80%,信息技术服务业、金融业等现代服务业是其基本盘,这两大行业在疫情中维持较高的增速。不过,作为首都的北京,由于疫情防控最为严格,接触型服务业、餐饮消费等恢复较慢,是上半年的拖累因素。

深圳的工业占比偏高,但上半年规模以上工业增加值两年平均增长3.2%,成为一大拖累因素。深圳是中国出口第一大城市,上半年出口规模约8534亿元,两年平均增长6%,但在我国出口逆势增长的背景下,这个增速与全国平均水平相比并不高。 由于近年来深圳土地成本大幅上涨,工业投资趋缓,上半年工业投资两年平均增速为0.9%。加上深圳去年以来加大了房地产调控力度,上半年房地产开发项目投资同比下降12.9%,这也是深圳上半年经济增速偏低的重要原因。

当然,虽然超大城市发展增速趋缓,但实力依然遥遥领先。像北京上半年全市一般公共预算收入完成3254.4亿元,同比增长15.3%,连续四个月保持两位数增长态势,已经超时间进度完成预算的57.6%。其中,信息技术服务业、批发和零售业、制造业等共8个行业财政收入超过百亿元,合计完成2568.8亿元,贡献全市财政收入的78.9%。

需要指出的是, 广州上半年GDP两年平均增长5.2%,在一线城市中增速最高。广州上半年出口、投资增速相对较高,出口两年平均增长15.9%,投资两年平均增长13.3%,这些推动广州在一线城市中维持较高的增速。

由于广东省内财政收入分成机制,广州的部分收入要划归广东省财政,广州上半年一般公共预算收入规模约936亿元,与其GDP规模排名不相符。不过,得益于广东省财政转移支付,广州上半年一般公共预算支出规模达到1506万亿元,为广州一般公共预算收入的1.6倍,在广东省内仅次于深圳的支出规模(约2264亿元)。

如果只是看上半年财政收入的同比增速,万亿GDP城市的增速在12.3%-71.9%之间,增势相当好。考虑到去年各城市财政收入受疫情及政策影响较大,若以2019年上半年作为基数,可以看出城市间两年来的变化差异。

长沙两年来的财政收入增幅高达30.9%,杭州、宁波的增幅在24%、22.5%,济南、福州、无锡、青岛、苏州、泉州、南通等城市增幅超过15%。

长沙是其中唯一的中部城市。得益于东部产业转移,以及成本、物流、区位优势等,近年来中部地区经济增长速度居前,工业生产、投资、进出口等增长都较快。由于疫情防控得当,长沙2020年率先从疫情中恢复,2020年上半年实现GDP共5621亿元,同比增长2.2%,在万亿GDP城市中增速领先。2021年上半年长沙GDP为6366亿元,同比增长11.5%。上半年长沙实现地方一般公共预算收入657亿元,同比增长22.7%,相较2019年同期增长30.9%。

湖南省社科院产业经济研究所所长尹向东对21世纪经济报道记者表示,近几年长沙产业发展比较好,工程机械、电子信息、新能源等高新技术产业增速较快,这带来了地方财政收入的大幅增长。另外,长沙作为网红城市,文化、旅游等板块增长势头也比较好。

中央财经大学财税学院院长白彦锋对21世纪经济报道记者表示,按照国内雁阵式发展模式,中部城市长沙制造业基础较好,加上房价、成本控制得当,这些都有利于吸引产业投资。长沙也比较注重数字经济的发展,文化娱乐方面的创新不错,这些因素共同推高其财政收入。

除了长沙之外,其他财政收入两年增幅超过15%的均为东部沿海城市,上半年进出口形势较好,是其面临的共同利好因素。

以济南为例,上半年实现一般公共预算收入达到了600.5亿元,同比增长19.3%,相较2019年同期增长了19.5%。济南上半年GDP为5199亿元,两年平均增长5.5%,尚未恢复至疫情前正常水平。但工业生产、进出口形势好,上半年实现进出口总额855亿元,两年平均增长30.6%,这些带动了济南企业、财政效益的大幅改善。

当然,不同城市财政收入大幅增长背后的原因有差别。

以浙江省的杭州和宁波为例,上半年杭州、宁波的GDP规模分别为8646、6641亿元,杭州三产占比较高接近70%,宁波二产占比仍然高达47%。杭州上半年GDP两年平均增长7%,宁波增长6%,推动这两个城市经济增长的主要因素不同,杭州是三产(两年平均增长8%),宁波是二产是(两年平均增长6.7%)。

21世纪经济报道记者查阅数据发现,宁波、苏州等城市更多受出口利好因素带动,杭州、福州等三产占比具明显优势的城市,尤其是数字经济的逆势大增,是推高这些城市财政收入的主因。

白彦锋表示, 上半年东部沿海城市经济增长较快,很重要的原因在于海外疫情蔓延导致东南亚订单重新回流到国内,就像打了一针强心剂。至于这股回流是短暂的还是趋势性的,业内仍有争议。

面对外部复杂形势,以及下半年外贸的不确定性,这些出口型城市也面临一些挑战。

济南市统计局指出,受芯片供应短缺和市场需求影响,6月电子计算机整机产量下降23.8%,服务器下降24.3%。汽车类产品供给在明显放缓,二季度以来持续回落,6月当月载货汽车产量较上年同期下降38.7%,汽车用发动机、汽车仪器仪表分别下降21.9%、25.0%。

7月31日,宁波市委常委扩大会议指出, 下半年要积极融入国内国际双循环,加快推动内外贸一体化发展,在巩固出口优势的同时,拓宽出口转内销、扩大消费品进口的渠道,切实增强深耕国内市场的能力。下半年还要促创新,深化国家自主创新示范区和甬江科创大走廊建设,高水平打造甬江实验室,完善产业技术研究院分类分级管理机制,推动各类创新要素加速向技术堵点集中发力,尽快突破一批关键核心技术。

如果从上半年财政收入与GDP的比重来衡量,会发现万亿GDP城市的差异很大。

上海上半年财政收入与GDP比重为23.5%,远超其他城市。第二梯队的杭州、北京、深圳、天津、宁波等大概在16%-18%左右。第三梯队的南京、苏州、武汉、青岛、郑州、济南、长沙、无锡等占比超过10%。

这里有财政体制的关系,直辖市、计划单列市财政与中央财政直接分成核算,省会城市、地级市除了央地间分成,还面临与省级财政的分成核算。当然,除了收入端的分成,绝大部分中央财政收入还是通过转移支付用于地方经济。

尹向东表示,财政收入占GDP比重是一个衡量地方经济发展质量的指标,但也不能单纯看这一个指标。像广州、深圳发展质量比较好,但财政收入占GDP比重差异较大,主要是财政体制的原因。不同省份省内财政收入分成虽然大同小异,但还是有差异, 有些区域地市留存的财政收入相对较少,地市自主性会差一些,而有些地市提留的部分较多。不同区域不同行业的税收政策存在差异,还有地方“税收洼地”竞争,也会造成财政收入的差异。

上海的财政收入占比为何明显高于其他城市?

白彦锋表示,我国经济最有活力的地方,在东部沿海发达地区,人才、信息、资源比较集聚,抗疫防疫政策相对科学灵活,疫情对经济影响较低,再加上一些财税政策的支持,这些地方财政收入状况比较好。这也跟财政体制有关,比如上海等地汇集了比较多的企业总部,企业所得税汇总缴纳于此,还有大量高收入人群等,都使得这些地方税源更丰富。

“上海这几年抓住了产业革命的新机会,长三角一体化推进得有声有色,都会带来更高的财政产出效果。当然,北京作为科技创新中心,虽然存在产业往外疏解的压力,但也在积极推动科技创新、数字经济等发展。”白彦锋指出。

上海和北京很突出的特点在于总部经济发达,上海多外资企业总部,北京的央企总部较多。上海统计局数据显示,截至6月底,跨国公司累计在沪设立地区总部达到802家,外资研发中心493家。北京虽然汇集了比较多央企总部,带来了较丰厚的企业所得税收入,但作为政治中心的城市定位,较为严格的疫情防控要求等,一些非经济因素会对产业发展带来影响。

另外, 表现比较突出的在于杭州,既不是直辖市也非计划单列市,却排在第二梯队的首位,财政产出效能很显著。

白彦锋指出,杭州近几年财政收入表现突出,很重要的在于其平台经济的发展。随着疫情的发展变化,线上交易替代线下交易成为趋势,这加剧了国内地区间财政收入分配不均。 我国现行的财政体制在很大程度上是与线下实体经济相适应的,随着数字经济的发展壮大,未来财政体制也需随之转变,为线上线下经济公平竞争、协调发展创造良好的外部条件。

这也是世界各国面临的共同课题,围绕“数字税”的讨论不断增多。此外,加强对互联网科技公司反垄断监管,关注平台经济的信息安全和数据安全,也已成为全球趋势。

(作者:周潇枭,实习生,陈笑云 编辑:李博)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息 请点击此处。