有赞保险业务的分析与架构设计

- - 有赞技术团队有赞微商城为商家提供了全行业全场景的电商解决方案,帮助商家在社交电商、直播电商等场景下快速布局. 在整个交易流程中,对退货时运费减免的支持已成为了电商场景的标配. 有赞也提供了 “退货包运费” 产品来满足消费者及商家在此场景下的诉求. 本文从“退货包运费”这个产品出发,分析保险业务的特征,介绍有赞保险业务系统的架构设计.

有赞微商城为商家提供了全行业全场景的电商解决方案,帮助商家在社交电商、直播电商等场景下快速布局。在整个交易流程中,对退货时运费减免的支持已成为了电商场景的标配。有赞也提供了 “退货包运费” 产品来满足消费者及商家在此场景下的诉求。

本文从“退货包运费”这个产品出发,分析保险业务的特征,介绍有赞保险业务系统的架构设计。

在目前消费者权益保护法对消费者网购支持的大背景下,许多类目的商品都能支持七天无理由退货。由此也衍生出退货时物流运费支出的一些争议,给消费者和商家带来困扰。“退货包运费”产品的出现正是为电商业务解决在退货流程中这类问题,从而提升购物体验。

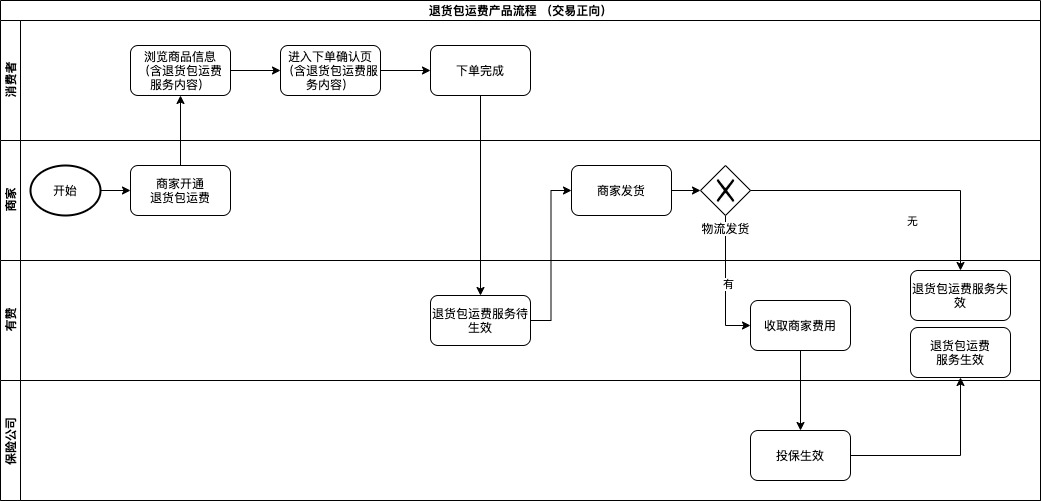

当商家开通“退货包运费”后,其服务开始作用在交易链路上:

为了避免一些骗保、刷单、恶意退款、薅羊毛等不良行为影响产品的正常运营,“退货包运费”会在关键流程节点接入有赞强大的风控体系来保障产品的健康发展,比如:根据不同的风险因素适当调整服务费率、服务前的风控审核、申请赔付前的审核等。

“退货包运费”是一种保险类的业务,消费者或商家支付较低费用,约定了在小概率风险事件(退货)发生时,对于被保的一方(消费者)发起赔付,达到减免退货物流运费的目的。目前市场上许多保险公司(下简称:保司)有对应成熟的保险产品,有赞也与保司合作一起为消费者和商家提供服务。

有赞保险类业务的能力要与保司的能力匹配,而保险这种业务形态已经比较成熟,在《中华人民共和国保险法》里对于保险业务活动进行了规范,从中我们能看到保险业的基本业务活动。

“保险,是指投保人(注1)根据合同约定,向保险人(注2)支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人(注3)死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为”。

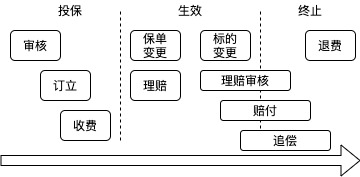

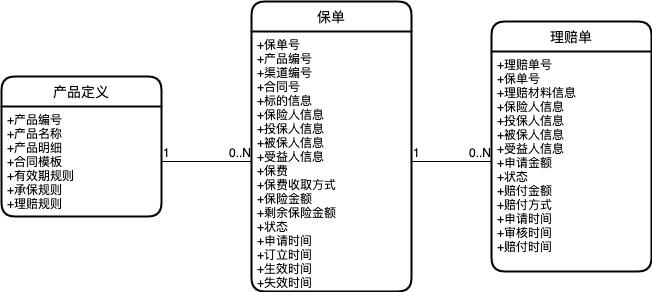

保险合同是保险活动的载体,是投保人与保险人约定保险权利义务关系的协议。围绕保险合同的签订、变更、终止以及当事人权利义务的履行,都是保险业务的范畴。保险分为财产保险和人身保险,在电商场景中,我们一般涉及到的是财产保险。生命周期见下图:

保险合同(下简称:保单)里一般包含了以下内容:

在保单的有效期里,可以对保单进行变更、终止、修改条款等,依据保单中条款申请理赔。

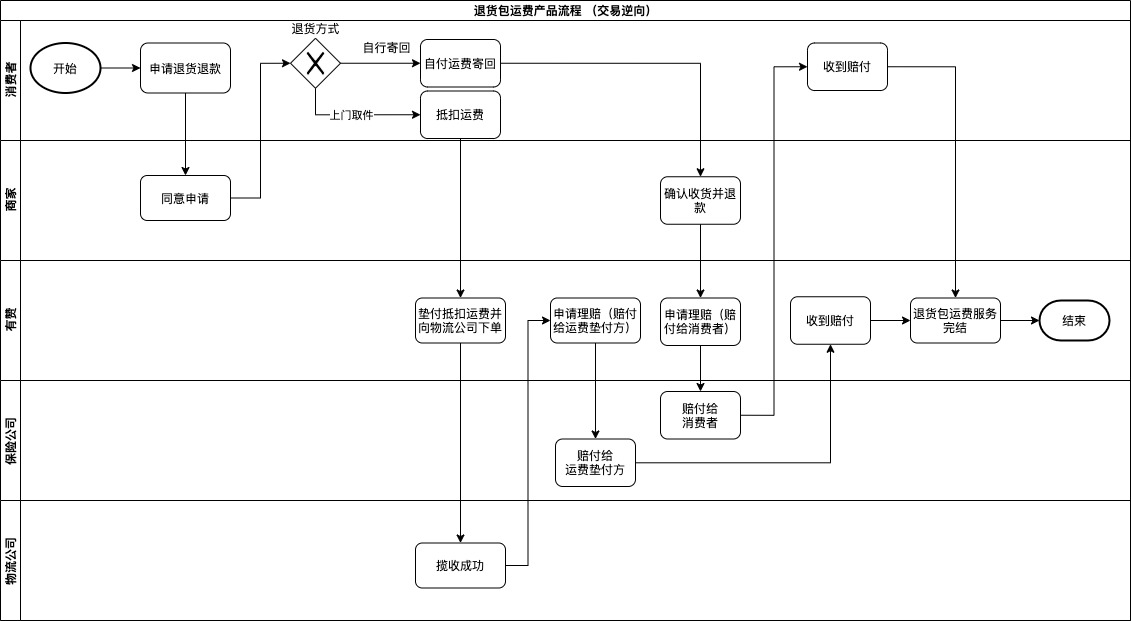

通过上面的价值及流程分析,“退货包运费”产品能分解出以下一些流程活动:

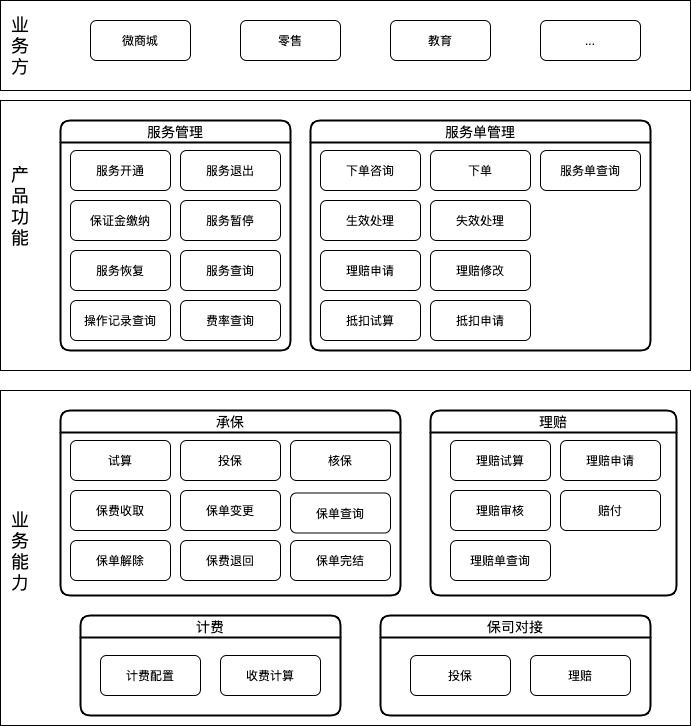

这些流程活动依赖保险领域的业务能力来支撑,具体见下图:

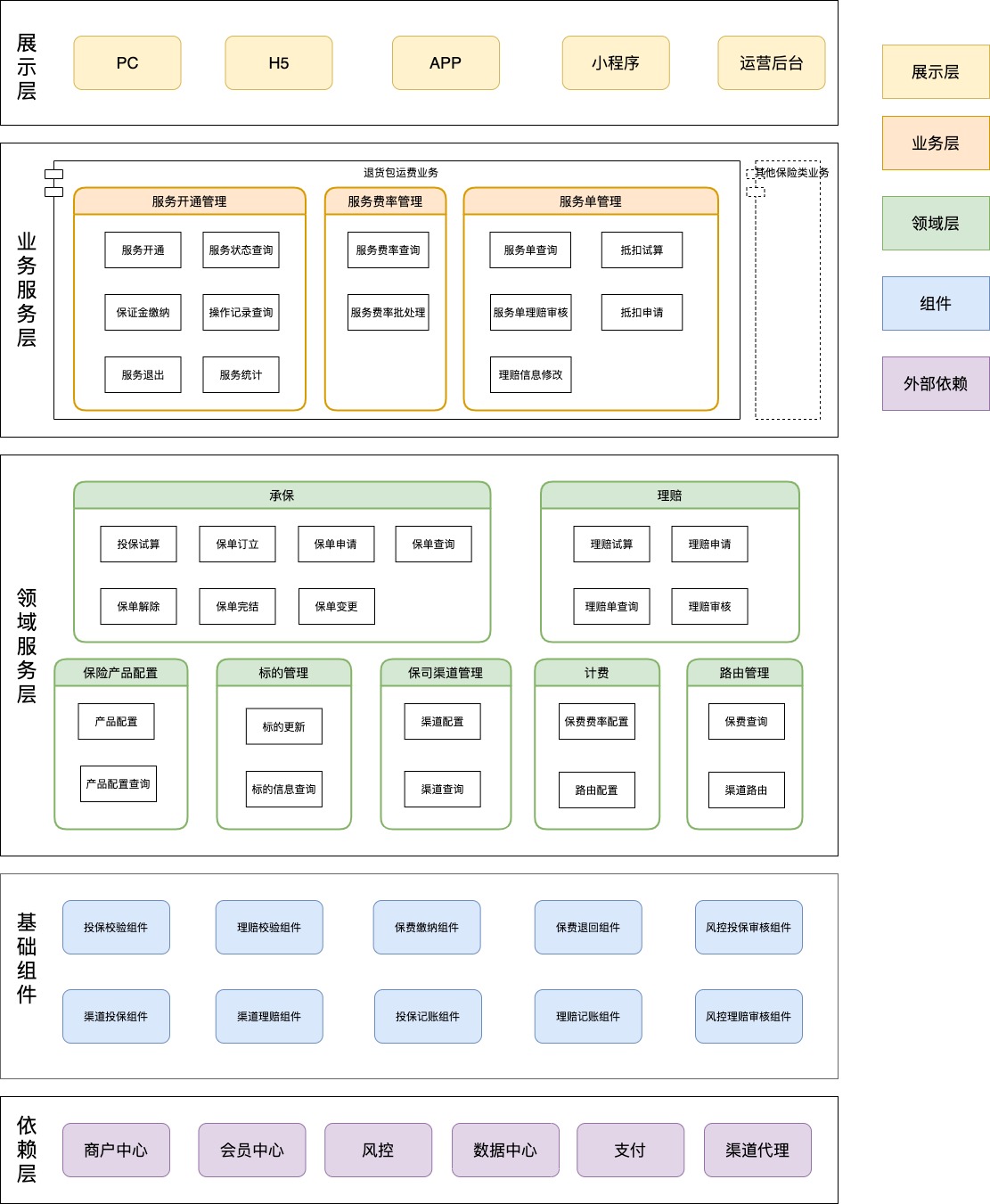

在应用设计中,我们将整个保险类业务的应用架构分为业务服务层、领域服务层、组件层、依赖层:

对于领域服务层的设计,适合应用领域驱动设计(简称:DDD)这种建模方法。从上面的保险领域分析中,我们梳理出几个主要的领域模型:

领域服务层主要围绕保单、理赔单对外提供服务。

支撑子域有:

通用子域有:

领域服务层之下,是支撑这些服务的组件:

应用架构如下图:

在有赞电商生态中,还有许多保险类业务可以切入的场景,比如准时发货保障,针对美妆类过敏包赔的承诺,对生鲜、3C类的损坏赔付等。这些场景对有赞保险业务的能力建设提出了更高的要求,保险系统将向高复用、易扩展的方向继续演进,以支持业务的拓展。