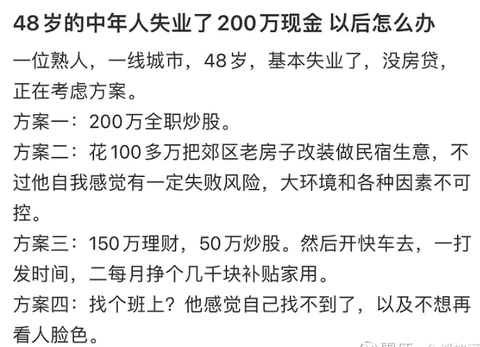

48岁的中年人失业,200万现金怎么办?

- - 热帖 - 雪球在某社交媒体上看到这样一个问题:. 我把这个问题发在雪球上,得到以下几个回复:. 很简单,既然失业了,就应该放下身段,回归现实,回到郊区,寻找自己失业,失去竞争力的原因. 1,如果熟悉投资,30万留着日常流动资金,170万可以考虑投资长江电力,川投能源,华能水电,国投电力,宁沪高速,深高速等低估值高分红品种,高抛低吸,轮动操作,来回搬砖头.

在某社交媒体上看到这样一个问题:

我把这个问题发在雪球上,得到以下几个回复:

网友嬌生慣養:

很简单,既然失业了,就应该放下身段,回归现实,回到郊区,寻找自己失业,失去竞争力的原因。

1,如果熟悉投资,30万留着日常流动资金,170万可以考虑投资长江电力,川投能源,华能水电,国投电力,宁沪高速,深高速等低估值高分红品种,高抛低吸,轮动操作,来回搬砖头。养老医疗保险的交费,自己要及时补足。

2,如果不熟悉投资投资,170万买理财产品,一年期的大约4.2—5.0%左右,另外30万作为流动资金,平时找一份简单空闲的低薪工作,可以提供养老医疗保险,日常生活的稳定现金流。

3, 千万别考虑投资民宿,餐饮等行业,除非自己是这个行业投资出身的,或者家人有非常出色的厨艺特色菜的能力,否则绝大多数都是容易经营亏损的。

网友烟云丶逸

四个方案均不太理想。

首先,48岁的年龄,就不要考虑再就业了。除非掌握独门手艺,否则找到的基本都是比较悲催的岗位,何苦呢?

其次,理财已经打破刚性兑付,不存在理财就没风险这一说。

然后,如果不是对股市有深刻的理解,那么无论曾经业余炒过多少年的股,指望靠股市获利维持生计都不是很靠谱,更别说指望资产增值了。

基于此, 何必留恋一线城市呢?以200万资金启动,除非是找到什么暴利机会(概率接近于0),否则的话,这个城市的灯红酒绿、摩登时尚都跟你已经没有太大关系,没必要强留于此承担高昂的生活成本。

回到老家所在的二三线城市吧,付个首付其实花不了几个钱,事业初期还贷也基本没有压力。

然后,事业方面还是建议努力拥抱新经济,才是正确的道路。

比如寻找区位合适的地点做做菜鸟驿站,投资小、需求刚性、收入稳定,虽然有点繁琐而且累人。

再比如做叮咚买菜,这个投资稍大,要看地段人群的消费习惯。再比如做覆盖一两个小区的便利菜市,别做超市或药店洗衣店这些,实在太多了。

菜市是刚需,很多人其实买的不多是不太愿意到农贸菜市的,如果辛苦点大清早到批发市场进菜,利润其实很不错。

以48岁的年龄失业,最重要的是保持清醒,很多东西就此与自己无关,不能想法太多,维持生活的稳定延续才是重点。

网友Jeebee:

这种情况下,建议先评估一下自己未来一年的生活开支,然后放货币基金。

剩余的钱做个股债组合,现在正好是配置时点。

然后还是找份职业干着积累资产吧,毕竟在别无选择时,工作还是一份现金流入。

为了生活看点别人脸色,受些委屈,也好让自己更有奋发图强的动力。

网友炒股研究生

方案二,就要看这个地方行不行了,如果行是可以做的,因为是自己的房子,做民宿也没什么问题。当然其实这个不算被动收入,也是很累的,就看自己愿不愿做了。

我要是他,我接受方案三:

200万买 格力+长电+沪宁高速+中国神华+招商银行 - 综合分红在4%上下,也就是一年8万被动收入。

另外做个滴滴司机,一天工作8小时,要求不高,3000块。

还有一个老房子可以出租或者做其他。

一个月1万的轻松收入。

网友濛池投资:

个人浅见:

1、投资需要较长时间不用的资金。假设预备3年现金流,每年预备15万,也就是45万。如果开快车,预留20到30万即可。

2、预留出的这部分钱,三分之一到一半持有现金或者货币基金,随时能够用上。剩余部分买偏债型基金

3、 剩下全部买权益型基金,并迅速学习投资。早期投资知识和经验缺乏的时候,优先选择大机构、口碑好、权益占比高的FOF

4、逢高减仓权益,动态预留未来2到4年的现金流。

5、投资权益对心态的要求很高,权益波动很大,需要学习好。

网友王子波吉:

方案3是最实际的,方案1的风险太高,在没有对股市有长期把控能力的人,很容易在股市中养成赌徒的习性,好赌,极易导致本金大量亏损,性价比低,而且在股市低迷的时候还会持续性地影响心态,大起大落的心态着实不是那么好承受的,股市也会进一步影响婚姻生活,人至中年,追求的就是一个心态的平和与生活的恬淡。

方案2用一半的前做民宿,虽然是自有房产,但是在装修上的花费也是一笔不小的开支,在碰到疫情这种大环境,以及一些其他不确定性因素容易导致回收的利益较少,当每月回收的收益低于生活所需时,那也导致了创业的失败,而且在郊区的房产难以交易。

方案4是其本人所不愿的,排除。

方案3相对来说比较实际,将风险进行了分摊,150万投资稳健的理财,能保持一个较为稳定的盈亏波动,较银行储蓄来说获益更大,50万炒股能丰富自己业余生活,小额操作还能保持自己对外部环境信息的一个更新,对外界信息更迭有一个趋势的判断。

其次开快的能保证家用消费,开快的的收益和理财收益基本能保证一个家庭的日用开销,这也是实现财务自由的一种方式,如果有多余的收益还能安排家庭旅游,改善生活等。

这也是本人认为兼具稳定性以及最能丰富中年生活的一种选择,甚至其理财收益还可以划分50万进行储蓄来保证自身的养老,毕竟在最坏的环境下,理财也并非一种非常可靠的手段,通过配置部分银行储蓄的方式进行风险防范也不失为一种附加选择。

网友新飞云:

方案一

第一剧情:听专家建议,开盘买入上市高科技新股,长期投资,三年后下跌70%

第二剧情:自己研究发现基金重仓绩优股,重仓买入,不料公司财务造假,基金出逃,连续跌停,一月下跌80%

第三剧情:图便宜买入低价重组股,重组失败,无量下跌90%,退市。

至此,方案一失败。

方案二

第一剧情:装修成功营业月余,附近扩路征地。因按照住房补偿未按底商补偿,拒不拆迁,成为钉子户。被路环绕而过,无法经营。

第二剧情:疫情反复,民宿经营受影响,坚持数月起色不大,关闭了事。

至此,第二方案失败。

第三方案是短期可行方案。但是不建议如此高理财。50%理财,30%股市,10%保险(防范风险很重要)。10%现金资产应付突发事件。

第四方案

第一剧情:加入某私企奋斗,成为企业合伙人和副总,收入丰厚。忽一日老板跑路,债主和警方齐至,企业涉及非法经营。

第二剧情:成为某企业老板司机,因成熟稳重处事圆满成为老板亲信。后在老板家族纠纷中被老板其他亲属误伤。

至此,第四方案失败。

仅为笑谈。

网友小张满仓不加冰:

首先排除方案四,48岁的话,在工作中竞争力不如年轻一代,而且如题所说他本人也不想继续看人脸色,人到中年最重要的应该是开心过好余生,而不是去做限制自己自由的,不开心的事。

再次排除方案一,股市的波动风险太大了,对于近50岁的中年人来说绝不可以在非专业的情况下,把身家全部压到股票上。

再次排除方案二,如今的大环境本来也不利于创业,而且民宿行业目前已是红海。(不知道这位朋友的老房子在哪个城市,如果是旅游热门城市,或者他有熟人有做过民宿,可以给指导帮助的,那就另说了)

以目前的情况看的话,方案三比较适合。

如果是我,我会把方案三变形一下:因为自己并非专业人士,我会选择买基金,100万买年化5%-7%的固收+基金,长期稳定增值,50万买偏股混合基金,买多只做个组合,或者直接买fof,然后拿着剩下的50万作为启动资金,去一个悠闲的小城市生活(比如大理这种),可以买个小房,控制消费,自己有富余力量大话可以做做副业(开快车,去当餐馆服务员,做自媒体,写文章之类的)。

投资到权益市场的150万不动,这样的话,比如十年以后:

固收+年化7%来算的话,100万增值到200万。

偏股混合基金的平均年化水平大概12%-15%的话,10年3-4倍,50万也能增值到200万左右。

总结下: 第一中年人不要创业,第二不要对自己驾驭股市的水平太过自信,50岁的年龄还是要稳健为主。

文章最后说一下我个人的观点,对于大多数48岁的失业中年人来说,个人的观点如下:

1、不要全职炒股,历史数据已经显示仅有10%的人炒股赚钱,你赚钱的概率很低;

2、不要花钱投资民宿,政策风险、疫情风险都是很大的,无论是邻居的投诉,还是政策的监管变化,还是消费的不如预期,都可能会导致生意失败;100多万的装修轻松亏没。

这一点不少过去在大理、丽江投资民宿的人可能深有体会。

3、不建议去理财或炒股,不建议去学投资,不要去相信你不理财,财不理你。

普通人买基金,学理财,大部分也是亏损的,大部分人都是追涨杀跌的,低位不买,高位跑去追。我身边的人,都是套在什么消费、医药的明星基金上。

炒股的人,我也看了,有的15年套在题材股,22年套在贵州茅台上,亏损是长期不变的,一年换一种套法。

如果非要去投资,个人觉得,相对低风险的债券基金、或追求绝对回报的偏债混合基金,可能相对适合。要注意的是,现在债券基金不少也是投可转债、股票的,今年债券基金亏10%以上的也有不少,要辨别其中的风险和每个基金的风格。

4、48岁的中年人,重要的是守住财富,轻易别卖房。也别把一线城市房子卖了去买三线的。

今年的楼市行情已经很明显,上海、北京的核心地段楼盘价格坚挺,倒是一些三线城市陷入房价下跌、二手房难以出手的窘况。

实在找不到工作,就去开快车或滴滴吧。时间比较自由,争取有个大几千收入,而且本地人开滴滴有优势,也能接触下社会,不至于太闷。

以上。